του Ole Hansen

Επικεφαλής Στρατηγικής Εμπορευμάτων στη Saxo Bank

Την περασμένη εβδομάδα, οι χρηματοπιστωτικές αγορές πρόσφεραν στους επενδυτές αλλοπρόσαλλες και ενίοτε τρομακτικές μεταβολές τιμών. Η νευρικότητα έφτασε στο αποκορύφωμά της και κατέκλυσε τις παγκόσμιες αγορές μετά την υποτίμηση του κινεζικού νομίσματος στις 10 Αυγούστου.

Οι παγκόσμιες αγορές μετοχών, τα νομίσματα των αναδυόμενων αγορών και τα εμπορεύματα αντιμετώπισαν μια εβδομάδα αλλεπάλληλων διακυμάνσεων, μετά την οποία πολλά ερωτήματα παρέμειναν αναπάντητα, με κορυφαίο το εξής: Θα υπάρξει και συνέχεια;

Οι ανησυχίες για την κινεζική ανάπτυξη, ένας πιθανολογούμενος νομισματικός πόλεμος και οι προσδοκίες για αύξηση των επιτοκίων στις ΗΠΑ κατέβαλλαν τους ανήσυχους επενδυτές, πολλοί από τους οποίους ζητούσαν εδώ και καιρό διόρθωση στις κύριες αγορές μετοχών. Το πλήγμα ήταν τόσο ισχυρό όσο αυτό της χρηματοπιστωτικής κρίσης του 2008.

Οι Αμερικανοί επενδυτές ξύπνησαν τη Δευτέρα και ανακάλυψαν ότι η αγορά μετοχών τους είχε σημειώσει κατακόρυφη πτώση πριν ακόμη εκτελεστεί έστω και μία συναλλαγή με μετρητά. Εν μέσω του πανικού, πλήγμα δέχθηκαν και τα εμπορεύματα, και ιδιαίτερα οι πρώτες ύλες που εξαρτώνται από την ανάπτυξη, όπως το πετρέλαιο και τα βιομηχανικά μέταλλα.

Το αργό πετρέλαιο WTI σημείωσε πτώση κάτω από τα 40 USD/βαρέλι, ενώ το αργό πετρέλαιο Brent, ο παγκόσμιος δείκτης αναφοράς, σημείωσε πτώση κάτω από τα 45 USD/βαρέλι. Η πτώση αυτή το οδήγησε στα χαμηλά της ύφεσης του 2009, όταν η ζήτηση είχε μειωθεί κατακόρυφα. Προς το τέλος της περασμένης εβδομάδας, είχε επανέλθει κάποια ομαλότητα, ωστόσο παρέμενε η μεταβλητότητα, ιδιαίτερα όσον αφορά το αργό πετρέλαιο, το οποίο σημείωσε άνοδο κατά 10% την Πέμπτη.

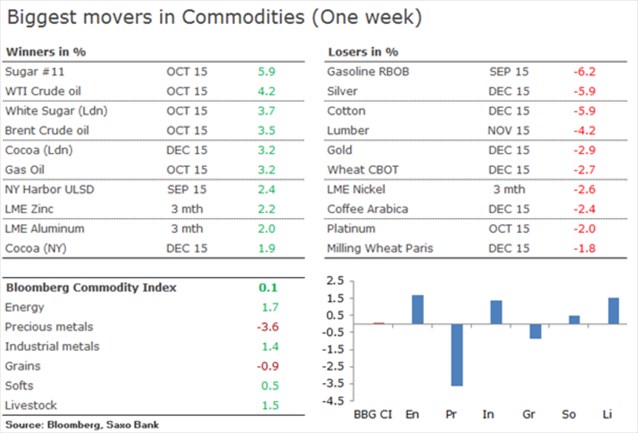

Πρόκειται για το μεγαλύτερο ανοδικό άλμα που σημειώθηκε σε μία ημέρα από το 2009. Ο χρυσός απογοήτευσε πολλούς επενδυτές, καθώς ο πανικός και το αδύναμο δολάριο δεν στάθηκαν αρκετά για να διασπάσει την αντίσταση στα 1.170 USD/ουγγιά. Η υπεραπόδοση του χρυσού σημειώθηκε κυρίως σε συνάρτηση με τα άλλα μέταλλα, όπως ο άργυρος (όπου η αναλογία έχει σημειώσει υψηλό οχταετίας, στις 80 μονάδες) και η πλατίνα, έναντι της οποίας σημείωσε άνοδο-ρεκόρ της τάξεως του 19% περίπου. Τελικά, ο δείκτης εμπορευμάτων Bloomberg, αφού σημείωσε νέο χαμηλό 16 ετών, παρέμεινε σχεδόν αμετάβλητος λόγω της ισχυρής ανάκαμψης του κλάδου ενέργειας.

Τα κέρδη στην ενέργεια, τα βιομηχανικά μέταλλα και τα μαλακά εμπορεύματα βοήθησαν να αντισταθμιστούν οι απώλειες στα πολύτιμα μέταλλα και τα σιτηρά. Στον κλάδο των μαλακών εμπορευμάτων (soft commodities), η ζάχαρη ανέκτησε τη θετική δυναμική της, καθώς οι αγοραστές αντέδρασαν έντονα μετά την πτώση της τιμής σε νέο χαμηλό επταετίας. Η ενίσχυση του βραζιλιάνικου ρεάλ και της ινδικής ρουπίας στήριξαν τη γλυκαντική ουσία, όπως επίσης και οι ανησυχίες σχετικά με τις βραχυπρόθεσμες καιρικές συνθήκες στη Βραζιλία, όπου έχει ήδη ξεκινήσει η περίοδος συγκομιδής και άλεσης.

Τα βασικά σιτηρά όπως το σιτάρι και το καλαμπόκι παραμένουν υπό πίεση λόγω της αυξανόμενης προσφοράς, ενώ το Διεθνές Συμβούλιο Σιτηρών ενίσχυσε το αρνητικό συναίσθημα με την αναθεώρηση των παγκοσμίων αποθεμάτων σιτηρών για το τέλος της τρέχουσας περιόδου στο υψηλότερο επίπεδο των τελευταίων 30 ετών.

SAXO BANK

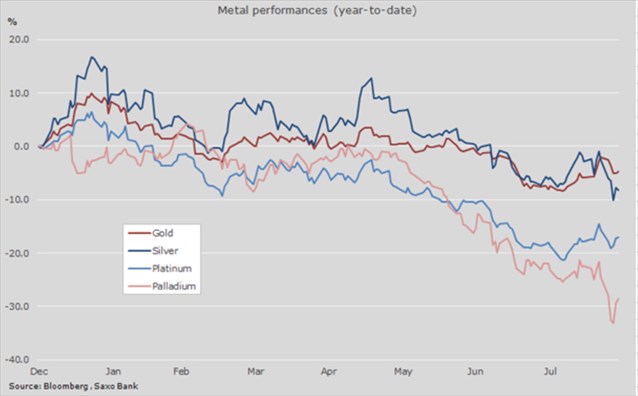

Μετά από μερικές εβδομάδες σχετικά καλής απόδοσης των πολύτιμων και ημιπολύτιμων μετάλλων, που ακολούθησαν τις μαζικές πωλήσεις του Ιουλίου, την περασμένη εβδομάδα ο κλάδος στο σύνολό του δέχθηκε ισχυρό πλήγμα. Ιδιαίτερα ο χρυσός προκάλεσε έκπληξη, καθώς δεν κατάφερε να επωφεληθεί από την αυξημένη μεταβλητότητα και την πτωτική πορεία των μετοχών. Και σαν να μην έφτανε αυτό, το USD επίσης οπισθοχώρησε, καθώς πολλές θέσεις αγοράς υποχώρησαν λόγω της ανόδου του ευρώ και του ιαπωνικού γιεν.

SAXO BANK

Η επέκταση της οικονομίας των ΗΠΑ, η οποία ξεπέρασε τις προσδοκίες το τελευταίο τρίμηνο, σε συνδυασμό με την ανάκαμψη των μετοχών και την ενίσχυση του δολαρίου, ώθησαν το μέταλλο στο σημείο στήριξης που βρίσκεται κοντά στην περιοχή των 1.110 USD/ουγγιά. Μετά τη μείωση των υπερβολικά πολλών θέσεων πώλησης τις τελευταίες εβδομάδες, ο χρυσός θα πρέπει πλέον να βρει μια νέα θετική κινητήριο δύναμη. Δεδομένης της αδυναμίας του να λάμψει μέσα στον πανικό που ξεκίνησε τη Δευτέρα, η βραχυπρόθεσμη προοπτική για τον χρυσό έχει επιδεινωθεί ελαφρώς και πλέον η προσοχή στρέφεται στη συνεδρίαση της Ομοσπονδιακής Επιτροπής Ανοιχτής Αγοράς (FOMC) των ΗΠΑ στις 17 Σεπτεμβρίου.

SAXO BANK

Ο χρυσός πέτυχε καλή απόδοση μόνο σε σχέση με τα αντίστοιχα μέταλλα. Μάλιστα, η αναλογία έναντι του άργυρου διαμορφώθηκε στις 80 μονάδες για πρώτη φορά από το 2009, όταν το συγκεκριμένο μέταλλο κυμαινόταν στα 14 USD/ουγγιά. Το εν λόγω επίπεδο αναλογίας είχε να σημειωθεί από την ύφεση του 2009. Η έκπτωση της πλατίνας διευρύνθηκε, ενώ το παλλάδιο, το μικρότερο και με χαμηλότερη ρευστότητα μέταλλο, απώλεσε 17% σε μόλις τέσσερις ημέρες, πριν μπορέσει να ανακάμψει.

Τα θεμελιώδη οικονομικά μεγέθη του αργού πετρελαίου παραμένουν γενικά αρνητικά, ωστόσο την εβδομάδα που πέρασε η αγορά έδωσε ένα σκληρό μάθημα για τον αντίκτυπο των εκτενών τοποθετήσεων. Όπως είχε συμβεί και με τον χρυσό πριν από έναν μήνα, το γεγονός ότι οι επενδυτές το μισούσαν και προέβλεπαν πτώση της τιμής του αποτέλεσε τον καλύτερο φίλο του αργού πετρελαίου. Ως εκ τούτου, οι θέσεις που προέβλεπαν πτώση σε σχέση με αυτές που προέβλεπαν άνοδο έφτασαν σε επίπεδα που δεν είχαν σημειωθεί από το 2009. Αφού σημείωσε νέα χαμηλά στην αρχή της περασμένης εβδομάδας, τα ισχυρά στοιχεία που δημοσιεύτηκαν για το ΑΕΠ των ΗΠΑ σε συνδυασμό με την τεχνική άνοδο άνω των 40,50 USD/βαρέλι για το αργό πετρέλαιο WTI, ενεργοποίησαν το μεγαλύτερο ημερήσιο ράλι από το 2009 και την πρώτη εβδομαδιαία άνοδο μετά από εννέα εβδομάδες.

SAXO BANK

Αν και αυτή η εξέλιξη άφησε κάποιους επενδυτές που τοποθετούνται στην πτώση του πετρελαίου να μετρούν τις πληγές τους, σε αυτό το στάδιο οποιαδήποτε περαιτέρω άνοδος φαίνεται να περιορίζεται σε μερικά δολάρια. Δεδομένου ότι η προοπτική της προσφοράς συνεχίζει να υπερβαίνει τη ζήτηση, σε αυτό το στάδιο η προοπτική ανόδου για το πετρέλαιο φαίνεται περιορισμένη. Αυτό καθίσταται ιδιαίτερα σαφές εάν αναλογιστεί κανείς τον κίνδυνο αύξησης των παγκόσμιων αποθεμάτων τους επόμενους μήνες, καθώς ξεκινάει η εποχιακή μείωση της ζήτησης από τα διυλιστήρια.