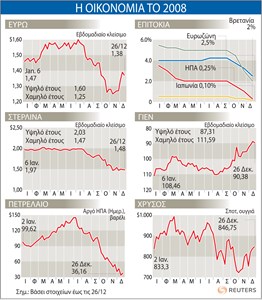

Πολλοί είναι εκείνοι που πιστεύουν ότι η Iστορία επαναλαμβάνεται. Πολλοί είναι επίσης εκείνοι οι οποίοι πιστεύουν ότι η πορεία της οικονομίας δεν μπορεί να είναι σταθερή, αλλά μεταβάλλεται σε περιόδους που δεν μπορούν να προβλεφθούν.

Το 2008 ήταν μια χρονιά όπου τόσο από πολιτικής όσο και από οικονομικής απόψεως, πλήρης. Τα πολιτικά γεγονότα ήταν πολλά, όμως και τα οικονομικά πολύ περισσότερα, καθώς οι εξελίξεις έκαναν πολλούς να αναρωτηθούν μήπως ήλθε το 1929, με το κραχ και το οποίο οδήγησε την ανθρωπότητα σε οικονομικό μαρασμό και εξαθλίωσε. Το 2008 διέψευσε οικονομολόγους και θεωρίες που υποστήριζαν μετά φανατισμού ότι τις λύσεις τις δίνει η αγορά. Μια αγορά η οποία λειτουργεί χωρίς κανόνες και μηχανισμούς ελέγχου, καθώς υποστηρίζετο ότι η ισορροπία θα επέλθει δια αυτής και μόνο, δηλαδή δια της αυτορρυθμίσεως.

Είναι χαρακτηριστικό ότι η παγκόσμια οικονομία τα τελευταία χρόνια είχε στηθεί μια πυραμίδα με τη χρήση χρηματοπιστωτικών και χρηματοοικονομικών προϊόντων, στην ουσία όπως αποδείχτηκε χωρίς αντίκρυσμα. Επικράτησε το πνεύμα του Πρωταγόρα σύμφωνα με το οποίο πάντων χρημάτων μέτρον άνθρωπος, με συνέπεια τη γένεση της υφιστάμενης κρίσης. Στην ουσία πρόκειται για μια εικονική οικονομία, χωρίς αρχές που βασίζονταν στην απληστία όλων των εμπλεκομένων φορέων. Η εικονική αυτή οικονομία κατέρρευσε, παρασύροντας όμως και την πραγματική οικονομία με συνέπειες που δυστυχώς όπως υποστηρίζουν πολλοί δεν έχουμε ακόμη αντιληφθεί. Τον λογαριασμό καλείται να πληρώσει η πραγματική οικονομία η οποία δεν είχε και δεν έχει καμία ευθύνη στη δημιουργία του προβλήματος.

Στη σωστή κατεύθυνση;

Μήπως όμως και πάλι η λύση που δίνεται από τους ηγέτες όλων των χωρών είναι σε λάθος κατεύθυνση; Ερώτημα και ερωτηματικό που θέτουν πολλοί και μακάρι να έχουν άδικο. Όπως ειρωνικά σχολίασε κορυφαίος οικονομικός παράγοντας οι κυβερνήσεις χρηματοδοτούν τους αίτιους, την εικονική οικονομία, προσδοκώντας ότι οι δημιουργοί της κρίσης θα έχουν την καλοσύνη να διοχετεύσουν κεφάλαια στην πραγματική οικονομία! Σε τι ποσοστό με ποιο κόστος θα διοχετευτούν αυτά τα κεφάλαια; Αυτές είναι λεπτομέρειες που θα αποφασίσουν οι αίτιοι της κρίσης.

Επανήλθαν στο προσκήνιο θεωρίες για την αντιμετώπιση μιας εκρηκτικής κατάστασης, που είχαν τεθεί για ιδεολογικούς λόγους στο περιθώριο.

REUTERS

Αναδεικνύεται εκ νέου ο καταλυτικός ρόλος του κράτους κατά της παρέμβασης του οποίου στην οικονομία πολλά αναθέματα έριχναν μέχρι πρότινος οι υποστηρικτές της αυτορρύθμισης της αγοράς. Επανέρχεται η θεωρία του Κέινς που υποστήριζε ότι «για να αυξηθούν η παραγωγή και η απασχόληση πρέπει να ενισχυθεί η συνολική ζήτηση ή η αγοραστική δύναμη. Ο μόνος σίγουρος τρόπος για να επιτευχθεί αυτό είναι να δανειστεί η κυβέρνηση κεφάλαια τα οποία θα ξοδέψει για την αύξηση της συνολικής ζήτησης και της απασχόλησης, δημιουργώντας ακόμη και ελλείμματα». Πίστευε ότι η αύξηση των μισθών και μια φορολογική πολιτική που ευνοεί τα χαμηλά εισοδήματα καθώς και η υιοθέτηση πολιτικής εθνικού προστατευτισμού θα ευνοούσαν το στόχο για συνολική αύξηση της ζήτησης και κατ' επέκταση της απασχόλησης που θα έφερνε και την ανάκαμψη της οικονομίας. Η θεωρία του και η εφαρμογή της ας μην αποκλειστούν εκ των προτέρων με το επιχείρημα ότι η ΟΝΕ δεν επιτρέπει ελλείμματα, χρέη κ.λπ. Αν θα δικαιωθεί θα το γνωρίζουμε σε λίγο καιρό ανάλογα με την πορεία της παγκόσμιας οικονομίας. Η λέξη που ακούγεται αυτή την περίοδο από τους αναλυτές όλων των διεθνών Οργανισμών είναι ύφεση και μόνο. Ελπίζουν ότι τα πράγματα θα αρχίζουν να καλυτερεύουν μετά το τρίτο τρίμηνο του 2009, αλλά και πάλι χωρίς να είναι σίγουροι.

Ας δούμε λοιπόν το ιστορικό της κρίσης και τα διάφορα στάδια:

Η χρηματοπιστωτική κρίση έχει πάρει επικίνδυνες διαστάσεις σε διεθνές επίπεδο με την αβεβαιότητα να οδηγεί σε παράλυση τις χρηματαγορές και ιδιαίτερα την διατραπεζική αγορά. Σύμφωνα με τις εκτιμήσεις των διεθνών οργανισμών τα αίτια της κρίσης είναι συνδυασμός πολιτικών επιλογών τόσο από τη πλευρά των κυβερνήσεων όσο και κερδοσκοπικών επιλογών από την πλευρά του ιδιωτικού τομέα. Συγκεκριμένα οι παράγοντες της κρίση εντοπίζονται:

* Στην αυξημένη εμπιστοσύνη των πολιτικών στα αποτελέσματα της απορρύθμισης των οικονομιών.

* Στη χαλάρωση των κανόνων εποπτείας των χρηματοπιστωτικών συστημάτων, με αποτέλεσμα τη δημιουργία ενός τεράστιου σκιώδους τραπεζικού συστήματος (shadow banking sector)αποτελούμενο από επενδυτικές τράπεζες και ιδρύματα.

* Στην κρατική διευκόλυνση (μέσω των επιτοκίων και των πολιτικών επιλογών) για την επέκταση της στεγαστικής πίστης.

* Στη χωρίς περιορισμό αύξηση της μόχλευσης (leverage) των χρηματοπιστωτικών ιδρυμάτων.

* Στην ανεξέλεγκτη δημιουργία ιδρυμάτων αντιστάθμισης κινδύνου σε τοποθετήσεις τίτλων (Hedge Funds), τα οποία δημιουργούσαν συνεχώς νέα χρηματοοικονομικά προϊόντα (πολλά από τα οποία τώρα χαρακτηρίζονται ως «τοξικά», δηλαδή χωρίς επενδυτική και διαπραγματευτική απόδοση).

* Στην χορήγηση επισφαλών δανείων από τις τράπεζες, κυρίως για την στέγαση, καθώς και η τιτλοποίηση τους σε κερδοσκοπικές συναλλαγές.

Τα subprimes

Η τρέχουσα χρηματιστηριακή κρίση προκλήθηκε από τους φόβους ότι οι περισσότερες από τις εταιρείες χορήγησης στεγαστικών subprimes δανείων οδηγούνται σε πτώχευση εξαιτίας της κατακόρυφης αύξησης των μη εξυπηρετούμενων δανείων.

Τα subprimes είναι επισφαλή δάνεια που παραχωρήθηκαν τα τελευταία χρόνια σε νοικοκυριά στις ΗΠΑ με χαμηλά εισοδήματα για καταναλωτικούς σκοπούς ή για αγορά κατοικίας. Για να εξασφαλιστεί το ρίσκο που πήραν οι δανειοδότες, οι τόκοι των δανείων ήταν εξαιρετικά υψηλοί και κυμαινόμενοι. Γύρω απ όλο το σύστημα δημιουργήθηκε ένα κερδοσκοπικό σύστημα συναλλαγών, το οποίο αποδείχθηκε τελικά μια «φούσκα» με κύρια χαρακτηριστικά την πολυπλοκότητα, την αδιαφάνεια, τη χρήση δανειακών κεφαλαίων και τη χρήση παραγώγων προϊόντων. Τα δάνεια αυτά από την πρώτη στιγμή μετοχοποιήθηκαν και αποτέλεσαν σύνθετα χρηματιστηριακά προϊόντα, με σκοπό να μεταπωληθούν και να εξασφαλιστούν κέρδη.

Στην περίπτωση των subprimes οι πιστωτικοί οργανισμοί ενθάρρυναν με παραπλανητικό τρόπο τα φτωχά νοικοκυριά να δανειστούν με σκληρούς όρους. Τα κέρδη από την μεταπώληση των χρεών εξαρτώνται απευθείας από την ποσότητα των δανείων. Συνήθως οι παράγοντες που προκαλούν τη μη αποπληρωμή του δανείου εξαρτώνται από τον κάθε δανειολήπτη ξεχωριστά. Στην περίπτωση όμως των δανείων αυτών ο παράγοντας της αποσταθεροποίησης ήταν κοινός για όλα τα νοικοκυριά: Η κρίση της αγοράς ακινήτων και η πτώση των τιμών.

Τα αμερικανικά νοικοκυριά δεν ήταν σε θέση να αποπληρώσουν τις υποθήκες των sybprimes και εκατοντάδες χιλιάδες οδηγήθηκαν σε εξώσεις και κατασχέσεις σπιτιών. Η μαζική πώληση κατοικιών επιδείνωσε την κρίση στην αγορά των ακινήτων. Έτσι η διοχέτευση των σύνθετων προϊόντων subprimes το παγκόσμιο χρηματοπιστωτικό σύστημα, μέσα από συνεχείς αγοραπωλησίες, προκάλεσε τις αλυσιδωτές αντιδράσεις και τις παρενέργειές του παγκοσμίως και οδηγούν σε μεγάλη ύφεση όλες τις χώρες.

Επενδυτικοί όμιλοι

Η δεύτερη φάση ξεκίνησε με την κατάρρευση της πέμπτης μεγαλύτερης επενδυτικής τράπεζας Bear Stearns στο Μάρτιο του 2008, γεγονός που οδήγησε στην παρέμβαση της Ομοσπονδιακής Τράπεζας των Ηνωμένων Πολιτειών (Fed) στο τραπεζικό σύστημα.

Ενέκρινε πίστωση 30 δισ. δολαρίων για την εξαγορά της υπό κατάρρευση τράπεζας από την JP Morgan Chase, ενώ ακολούθησε η συγχώνευση (ή εξαγορά) άλλων ομίλων (Merrill, Lynch, Morgan Stanley, Goldman Sachs) λόγω της έλλειψης ρευστότητας και της έκθεσης σε «τοξικούς» τίτλους στα χαρτοφυλάκιά τους.

Στη φάση αυτή οι κεντρικές τράπεζες επέκτειναν το σύστημα «ενέσεων ρευστότητας» για τη στήριξη του συστήματος.

Η υπερχρέωση

Η τρίτη φάση εξελίχθηκε με την υπερχρέωση (υψηλή μόχλευση) επενδυτικών οργανισμών, τα οποία δεν είχαν ικανοποιητική ρευστότητα λόγω της υψηλής έκθεσης σε τίτλους subprime (της στεγαστική πίστης). Στη συνέχεια, η αμερικάνικη κυβέρνηση αναγκάστηκε να παρέμβει ξανά στις 7 Σεπτεμβρίου και να θέσει υπό άμεσο κρατικό έλεγχο τις εταιρείες χορήγησης στεγαστικών δανείων Fannie Mae & Freddie Mac, οι οποίες κατείχαν ή είχαν εγγυηθεί σχεδόν τα 6 από τα 12 τρισ. δολάρια των εκκρεμών ενυπόθηκων δανείων στις ΗΠΑ. Σχεδόν μια εβδομάδα αργότερα μετά την πτώχευση της Lehman Brothers κατόπιν άρνησης της κυβέρνησης να βοηθήσει, η Fed αναγκάστηκε να παρέμβει ξανά και να παράσχει στην μεγαλύτερη ασφαλιστική εταιρεία της χώρας, την American International Group (AIG), δάνειο 85 δισ. δολαρίων για να αποφύγει την κατάρρευση. Παράλληλα, η παρέμβαση της Ομοσπονδιακής Τράπεζας των Ηνωμένων Πολιτειών συνεχίστηκε με την στήριξη της εξαγοράς της Washington Mutual στην JP Morgan Chase. Στα πλαίσια διάσωσης των αμερικάνικων επενδυτικών τραπεζών εντάσσεται και η έγκριση μετατροπής των επενδυτικών τραπεζών Goldman Sachs & Morgan Stanley σε τραπεζικούς ομίλους συμμετοχών, έτσι ώστε να τεθούν υπό την εποπτεία της Fed και να αποκτήσουν την δυνατότητα μεγαλύτερης πρόσβασης στα κεφάλαιά της.

Το σχέδιο της κυβέρνησης των ΗΠΑ

Στην τέταρτη φάση ο ανταγωνισμός των επενδυτικών οργανισμών και ομίλων για απομόχλευση (deleveraging) και η μαζική πώληση περιουσιακών στοιχείων για τον σκοπό αυτό, είχε ως αποτέλεσμα την πτώση των τιμών (π.χ. σε κατοικίες και μετοχές), η οποία με την σειρά της οδήγησε στην απαξίωση και των υπαρχόντων περιουσιακών στοιχείων στα χαρτοφυλάκιά τους (φαινόμενο Debt deflation). Η κυβέρνηση των Ηνωμένων Πολιτειών αποφάσισε να επεκτείνει την παροχή βοήθειας και προς αυτούς τους οργανισμούς με το ποσό των 700 δισ. δολαρίων. Το επονομαζόμενο σχέδιο Paulson, αναφέρεται στην αγορά «τοξικών» τίτλων, ώστε να εξυγιανθεί το χαρτοφυλάκιο των οργανισμών. Το σχέδιο αυτό δίνει έμφαση προς εξυγίανση των οργανισμών και στην παροχή ρευστότητας, όμως περιέχει ασάφειες ως προς την αποτίμηση των «τοξικών» τίτλων. Αναμφίβολα όμως το σχέδιο για τη διάσωση των αμερικανικών χρηματοπιστωτικών ιδρυμάτων που αντιμετωπίζουν σοβαρά προβλήματα, αποτελεί την σημαντικότερη και μεγαλύτερη παρέμβαση της σμερικανικής κυβέρνησης για την στήριξη του χρηματοπιστωτικού συστήματος.

Το τραπεζικό σύστημα

Η συνεχιζόμενη έλλειψη ρευστότητας οδήγησε σε μαζικές ενδοτραπεζικές αναλήψεις προθεσμιακών καταθέσεων και συνεπώς δημιούργησε προβλήματα και στον ενδοτραπεζικό δανεισμό. Το πρόβλημα του σκιώδους τραπεζικού συστήματος είχε πλέον μεταφερθεί στο τραπεζικό σύστημα, με την μορφή έλλειψης ρευστότητας, αδυναμία είσπραξης οφειλών από δανειολήπτες και σταδιακή μείωση των καταθέσεων με αναλήψεις από καταθέσεις που έχουν χάσει την εμπιστοσύνη τους στα αποταμιευτικά ιδρύματα. Στη φάση αυτή διάφορες κυβερνήσεις στην αρχή μεμονωμένα και αργότερα συντονισμένα ανακοίνωσαν την εγγύηση των καταθέσεων και προσδιόρισαν και ποσά ανά καταθέτη. Επίσης οι κεντρικές τράπεζες διαφόρων χωρών διευκόλυναν τα swaps δολαρίου προς τις αμερικάνικες τράπεζες ενώ σε πολλές περιπτώσεις απαγορεύτηκε το short shelling στα χρηματιστήρια ως καθαρά κερδοσκοπικής τεχνικής που ίσως επιβάρυνε το ήδη υπερχρεωμένο σύστημα.

Η Ευρώπη

Σε αντίθεση με το αμερικάνικο τραπεζικό σύστημα, οι δυσμενείς επιπτώσεις στο ευρωπαϊκό τραπεζικό σύστημα στα πρώτα στάδια της χρηματοπιστωτικής αναταραχής ήταν περιορισμένες, καθώς οι ευρωπαϊκές τράπεζες παρουσίαζαν επαρκή κεφαλαιοποίηση και ισχυρές αντιστάσεις στις αυξανόμενες χρηματοπιστωτικές πιέσεις. Εξαίρεση αποτελεί η περίπτωση της στεγαστικής τράπεζας Northern Rock, η οποία βρέθηκε στο χείλος της χρεοκοπίας, γεγονός που οδήγησε στην επέμβαση της βρετανικής κυβέρνησης και στην εθνικοποίηση της το Φεβρουάριο του 2008. Η κατάσταση όμως για τις ευρωπαϊκές τράπεζες επιδεινώθηκε ραγδαία τις τελευταίες εβδομάδες του Σεπτεμβρίου. Η συνεχιζόμενη αναταραχή του χρηματοπιστωτικού συστήματος αποκάλυψε βαθύτερα προβλήματα από αυτά τα οποία αφορούσαν την ρευστότητα των τραπεζών. Η κατάρρευση τραπεζών και στην Ευρώπη πλέον, ήταν αποτέλεσμα της μεγάλης αλληλοεξάρτησης των τραπεζικών συστημάτων με τις Ηνωμένες Πολιτείες. Χαρακτηριστικά αναφέρεται ότι οι συνολικές διασυνοριακές απαιτήσεις του αμερικάνικου τραπεζικού συστήματος από το ευρωπαϊκό τραπεζικό σύστημα είναι το 73% των συνολικών απαιτήσεων τους.

Στην Βρετανία η κυβέρνηση προσέφερε στις οκτώ μεγαλύτερες τράπεζες της χώρας κεφάλαια ύψους 50 δισ. λιρών Αγγλίας για την ενίσχυση τη κεφαλαιακής τους επάρκειας με αντάλλαγμα μερίδια προνομιακών μετοχών, ενώ τους παρείχε επίσης εγγύηση ύψους 250 δισ. στερλίνων για να αναχρηματοδοτήσουν το χρέος τους, καθώς και ειδικές διευκολύνσεις παροχής ρευστότητας από την Τράπεζα της Αγγλίας ύψους 200 δισ. λιρών.

Στην Γερμανία η κυβέρνηση σε συνεργασία με μια κοινοπραξία τραπεζών παρενέβη για την διάσωση της Hypo Real Estate, της δεύτερης μεγαλύτερης τράπεζας χορήγησης δανείων στην αγορά εμπορικών ακινήτων στη χώρα, η οποία βρέθηκε στο χείλος της κατάρρευσης, προσφέροντας μια γραμμή δανεισμού ύψους 35 δισ. ευρώ. Το αρχικό πακέτο διάσωσης της Hypo Real Estate τέθηκε σε κίνδυνο όταν η κοινοπραξία των εμπορικών τραπεζών υπαναχώρησε από την συμφωνία, γεγονός που ανάγκασε τη γερμανική κυβέρνηση να επανέλθει με νέα απόπειρα διάσωσης ύψους 50 διδ. ευρώ. Επιπλέον, σε μια προσπάθεια καθησυχασμού των καταθετών και αποκατάστασης της εμπιστοσύνης στην τραπεζική αγορά, η γερμανική κυβέρνηση ανέλαβε την πολιτική δέσμευση εγγύησης όλων των καταθέσεων των πολιτών. Μετά την κίνηση της Γερμανίας και για την αποφυγή εκροής καταθέσεων από την Αυστρία προς τις γερμανικές τράπεζες, η αυστριακή κυβέρνηση προέβη σε μια αντίστοιχη κίνηση και εγγυήθηκε τις αποταμιεύσεις όλων των ιδιωτών.

Ειδικότερα η γερμανική κυβέρνηση στα μέσα Οκτωβρίου αποφάσισε την υλοποίηση μέτρων ύψους μέχρι 500 δισ. ευρώ για την αντιμετώπιση τυχόν προβλημάτων που θα αντιμετωπίσει το χρηματοπιστωτικό σύστημα της χώρας, λόγω της διεθνούς κρίσης. Τα μέτρα περιλαμβάνουν τις ακόλουθες κατευθύνσεις:

1. Δημιουργία Ταμείου μέσω του οποίου θα χορηγηθούν τα ποσά που θα απαιτηθούν.

2. Κρατικές εγγυήσεις 400 δισ. ευρώ για τον διατραπεζικό δανεισμό. Οι εγγυήσεις θα έχουν διάρκεια 36 μηνών και η κεντρική τράπεζα μπορεί αν χρειαστεί να διαθέσει επιπροσθέτως 20 δισ. ευρώ.

3. Διάθεση κεφαλαίων ύψους 80 δισ. ευρώ για την ενίσχυση της κεφαλαιακής επάρκειας των τραπεζικών ιδρυμάτων δηλαδή την αγορά μεριδίων σε χρηματοπιστωτικά ιδρύματα που αντιμετωπίζουν προβλήματα.

4. Ποσό 20 δισ. ευρώ για την κάλυψη απρόβλεπτων προβλημάτων που μπορεί να ανακύψουν στην εξυπηρέτηση των καθημερινών υποχρεώσεων των τραπεζών.

5. Χαλάρωση ορισμένων λογιστικών κανόνων, προσαρμογή των επιχειρηματικών σχεδίων, θέσπιση κριτηρίων για τις αμοιβές και τα μπόνους των διευθυντικών στελεχών.

Σύμφωνα με την καγκελάριο κα Μέρκελ τα μέτρα αποβλέπουν στη διατήρηση της ευημερίας των πολιτών και των θέσεων εργασίας και όχι στη διάσωση των υψηλόβαθμων στελεχών των τραπεζών.

Παράλληλα η γερμανική κυβέρνηση ανακοίνωσε δέσμη μέτρων για την αντιμετώπιση της οικονομικής ύφεσης επί της γερμανικής οικονομίας. Με τα μέτρα η κυβέρνηση προσβλέπει την πραγματοποίηση επενδύσεων ύψους 50 δισ. ευρώ από εταιρείες, νοικοκυριά και τις κοινότητες την περίοδο 2009-2010. Επιπλέον εξασφαλίζεται η χρηματοδότηση και παροχή ρευστότητας στις επιχειρήσεις για επενδύσεις ύψους επιπλέον 20 δισ. ευρώ. Αναλυτικά προβλέπονται:

- Πρόσθετα κεφάλαια 15 δισ. ευρώ στην αναπτυξιακή κρατική τράπεζα KFW για την περαιτέρω χρηματοδότηση των μικρομεσαίων επιχειρήσεων. Η KFW με τη σειρά της θα χορηγήσει τα απαραίτητα κεφάλαια στις ιδιωτικές τράπεζες για τη χρηματοδότηση των εταιρειών με παροχή εγγύησης μέχρι 80% του συνολικού ύψους από την KFW. Η Κεντρική Τράπεζα θα εγγυηθεί κεφάλαια που θα χορηγηθούν από το κράτος προς την KFW.

- Αύξηση του ποσοστού των φθινουσών αποσβέσεων των εταιρειών σε 25% επί μια διετία.

- Πρόσθετες έκτακτες αποσβέσεις για τις μικρομεσαίες επιχειρήσεις.

- Χορήγηση πρόσθετων κεφαλαίων 3 δισ. ευρώ για την υλοποίηση πρόσθετων επενδύσεων περιβαλλοντικού εκσυγχρονισμού παλαιών κτηρίων.

- Παροχή βραχυπρόθεσμων χαμηλότοκων δανείων στις ασθενέστερες οικονομικά κοινότητες για επενδύσεις υποδομής.

- Αύξηση σε 6000 ευρώ του ανώτατου ορίου δαπανών συντήρησης ή εκσυγχρονισμού κτηρίων και εγκαταστάσεων που μειώνουν το φορολογητέο εισόδημα.

- Απαλλαγή από τα τέλη κυκλοφορίας μέχρι 31.12.2010 και για ένα έτος των νέων οχημάτων.

- Αύξηση της διάρκειας επιδότησης του μισθολογικού κόστους νεοπροσλαμβανομένων από 12 σε 18 μήνες.

Παράλληλα σε μια κοινή παρέμβαση για την διάσωση της Fortis, οι κυβερνήσεις τους Βελγίου, της Ολλανδίας και του Λουξεμβούργου προέβησαν στην εκχώρηση κρατικών κεφαλαίων αξίας 11,2 δισ. ευρώ για να αποτρέψουν την κατάρρευσή της, με αντάλλαγμα μερίδια στο μετοχικό κεφάλαιό της. Στη συνέχεια το 75% των τραπεζικών εργασιών της Fortis στο Βέλγιο και το Λουξεμβούργο εξαγοράστηκε από την BNP Paribas, ενώ το ολλανδικό τμήμα της τράπεζας παρέμεινε υπό τη διαχείριση της ολλανδικής κυβέρνησης. Λίγες μέρες αργότερα, οι κυβερνήσεις της Γαλλίας του Βελγίου και του Λουξεμβούργου αναγκάστηκαν να παρέμβουν και να εκχωρήσουν 6,4 δισ. Ευρώ στην γαλλοβελγική τράπεζα Dexia, η οποία αντιμετώπιζε προβλήματα ρευστότητας. Οι κυβερνήσεις του Βελγίου και της Ολλανδίας προχώρησαν επίσης στην αύξηση του εγγυημένου ποσού των καταθέσεων σε 100 χιλιάδες ευρώ.

Στην Ιρλανδία σε μια προσπάθεια διασφάλισης της σταθερότητας του χρηματοπιστωτικού συστήματος, το οποίο βρισκόταν υπό καθεστώς έντονης πίεσης, η κυβέρνηση ήταν η πρώτη που προχώρησε στην εγγύηση με νομοθετική ρύθμιση όλων των καταθέσεων και των δανείων των έξι μεγαλυτέρων τραπεζών της.

Στην Δανία η κεντρική τράπεζα της χώρας σε συνεργασία με μια ομάδα τραπεζών ανέλαβε την διάσωση της τράπεζας Rosklide, η οποία βρέθηκε στο χείλος της κατάρρευσης χορηγώντας της το ποσό των 900 εκατ. δολαρίων και αναλαμβάνοντας τις υποχρεώσεις της ύψους 37,3 δισ. κορωνών.

Στην Ισπανία όπου η ραγδαία μείωση των τιμών των κατοικιών έχει δημιουργήσει σημαντικά προβλήματα στις τράπεζες, η κυβέρνηση ανακοίνωσε τη δημιουργία ενός ταμείου ύψους 30 δισ. ευρώ με σκοπό την στήριξη των ισπανικών τραπεζικών ιδρυμάτων και την εξομάλυνση της λειτουργίας της πιστωτικής αγοράς. Πρέπει να τονιστεί ωστόσο ότι το εν λόγω ταμείο προβλέπει την αγορά από τις τράπεζες μόνο υγειών στοιχείων του ενεργητικού τους και όχι «τοξικών» προϊόντων όπως στην περίπτωση του αμερικανικού σχεδίου Πόλσον. Παράλληλα η ισπανική κυβέρνηση προχώρησε στην αύξηση του ορίου εγγύησης καταθέσεων από τις 100 στις 200 χιλιάδες ευρώ.

Η αγορά των Hedge Funds

Η υψηλή μόχλευση των Hedge Funds, η απαγόρευση του short selling, η θέληση των επενδυτών για ρευστοποίηση των τοποθετήσεών τους σε αυτούς τους οργανισμούς οδήγησε σε μαζική ρευστοποίηση μετοχών στα χρηματιστήρια της παγκόσμιας αγοράς. Η αγορά των Hedge Funds αποτελείται από 10.223 οργανισμούς με διαχείριση κεφαλαίων άνω των 2,68 τρισ. δολαρίων. Σύμφωνα με τα στοιχεία της Eurekahedge που παρακολουθεί 2.341 Hedge Funds, ο δείκτης παρουσίασε πτώση 7,9 % το Σεπτέμβριο που είναι η χειρότερη ετήσια από το 2000. Το επόμενο στάδιο της κρίσης συνεπώς έφθασε στις χρηματιστηριακές συναλλαγές με μαζικές πωλήσεις από τα Hedge Funds. Η Credit Suisse εκτιμά ότι το 30% των Hedge Funds θα κλείσουν στα επόμενα χρόνια. Η μείωση της αποτίμησης των χρηματιστηριακών τίτλων θα συμπαρασύρει και την αγορά των Αμοιβαίων Κεφαλαίων και των Συνταξιοδοτικών Ταμείων στο βαθμό που έχουν επενδυμένα κεφάλαια σε Hedge Funds.

Οι πέντε Γερμανοί «σοφοί»

Όπως τονίζεται, σε έκθεση των οικονομολόγων της Γερμανίας, βασικότατη αιτία της αναθεώρησης των οικονομικών προβλέψεων για τη γερμανική οικονομία είναι και η χρηματοπιστωτική κρίση στις ΗΠΑ. Βασικότερες αιτίες που την προκάλεσαν κατά τους εμπειρογνώμονες είναι:

α. Η εσφαλμένη επεκτατική νομισματική πολιτική της Fed, ήτοι η διαδοχική αύξηση των επιτοκίων μετά την ανεξέλεγκτη χορήγηση δανείων σε αναξιόπιστους δανειολήπτες με χαμηλά επιτόκια, με αποτέλεσμα εκείνοι μετά την αύξηση να μην μπορούν να αποπληρώσουν τα δάνειά τους.

β. Η συνεπαγόμενη απότομη πτώση των τιμών των ακινήτων μετά την έκρηξη της χορήγησης δανείων και τη συνακόλουθη αδυναμία πληρωμής των δανείων από μεγάλη μερίδα δανειοληπτών.

γ. Η μεταπώληση άγνωστης αξίας δομημένων προϊόντων και η εσφαλμένη θετική αξιολόγηση με ΑΑΑ από τους οίκους πιστοληπτικής ικανότητας καθώς και

δ. η πτώχευση της Lehman Brothers μιας από τις μεγαλύτερες και ιστορικότερες αμερικανικές επενδυτικές τράπεζες.

Μετά το ξέσπασμα της κρίσης οι Fed και ΕΚΤ αντέδρασαν σχετικά γρήγορα αλλά φαίνεται πως μέχρι τώρα οι κινήσεις τους δεν ήταν αρκετές για την ομαλοποίηση της κρίσης. Ευθύνη εκτός από τους μάνατζερ των τραπεζών και τη Fed φέρουν και οι πολιτικές ηγεσίες των οικονομικών υπουργείων. Ως προς τους οίκους πιστοληπτικής ικανότητας τονίστηκε πως πρέπει να παραμείνουν ιδιωτικοί, ωστόσο να υπάρξει κάποιου είδους κρατική εποπτεία σε εθνικό και διεθνές επίπεδο.

Κατά την άποψη του Συμβουλίου και του Καθηγητή Wolfgang Franz χρειάζεται περισσότερη διαφάνεια και καλύτερη εποπτεία του χρηματοπιστωτικού συστήματος γενικά, ήτοι των τραπεζών, των εταιρειών επενδύσεων και των οίκων πιστοληπτικής ικανότητας τόσο σε εθνικό όσο και σε διεθνές επίπεδο. Αυτό το ρόλο σε εθνικό επίπεδο μπορεί να αναλάβει η Bafin και διεθνώς μπορεί να τον αναλάβει κάλλιστα το ΔΝΤ, ενώ σε ευρωπαϊκό επίπεδο ένα τέτοιο ρόλο θα μπορούσε να έχει η ΕΚΤ. Ωστόσο δεν χρειάζεται υπερρύθμιση των αγορών, γιατί έτσι φτάνουμε στο άλλο άκρο. Τα πρόσφατα μέτρα της γερμανικής κυβέρνησης για τη διάσωση του χρηματοπιστωτικού συστήματος κρίνονται γενικά, ότι κινούνται σε θετική κατεύθυνση, ωστόσο η ανάμειξη και η συμμετοχή του κράτους στις γερμανικές τράπεζες θα πρέπει να είναι περιορισμένης διάρκειας και να έχει βραχυχρόνιο ορίζοντα με στόχο την έξοδο του μετά την ομαλοποίηση της κατάστασης και να μην παραμείνει σε αυτές μακροχρόνια.

Το επιχειρηματικό πρότυπο της «δημιουργίας προς διανομή»

Ο διοικητής της Τράπεζας της Ελλάδος κ. Γ. Προβόπουλος σε ομιλία του στο συνέδριο των Financial Times «Banking on Greece» στις 23 Σεπτεμβρίου 2008 είχε αναφέρει ως παράδειγμα ένα από τα βασικά αίτια της αναταραχής: Το επιχειρηματικό πρότυπο της λεγόμενης «δημιουργίας προς διανομή» (originate and distribute model). Στο πρότυπο αυτό, το εργαλείο-κλειδί και κομβικό σημείο είναι οι τιτλοποιήσεις. Το πρότυπο συνδέεται αναμφίβολα με πολλά και σημαντικά πλεονεκτήματα. Στην πράξη όμως, η εφαρμογή του παρουσίασε κενά και αδυναμίες. Στην καρδιά του προβλήματος βρίσκεται η δομή «ασύμπτωτων και συχνά συγκρουόμενων» κινήτρων, που τείνει να το χαρακτηρίζει. Εν πρώτοις, οι δημιουργοί των δανείων (originators), με την προοπτική ότι θα τα τιτλοποιήσουν, χαλαρώνουν την προσοχή τους στο ζήτημα των πιστοδοτικών κριτηρίων και της στενής παρακολούθησης των οφειλετών. Και παραπέρα, οι διαμεσολαβητές των τιτλοποιήσεων (intermediaries) αποβλέπουν σε μεγιστοποίηση των εσόδων από την παροχή υπηρεσιών, πράγμα που έρχεται σε αντίθεση με το κίνητρο των επενδυτών να επιτύχουν τον άριστο για αυτούς συνδυασμό απόδοσης-κινδύνου. Κάτι ανάλογο συμβαίνει και με τα λεγόμενα τρίτα μέρη (third parties), όπως είναι π.χ. οι οργανισμοί πιστωτικής αξιολόγησης, οι underwriters και οι trustees, για τους οποίους το μέγεθος αμοιβών από συναλλαγές επί δομημένων πιστωτικών εργαλείων δημιούργησε στο τέλος ερωτηματικά για την αξιοπιστία των υπηρεσιών, που οι οργανισμοί αυτοί παρέχουν. Τέλος, οι επενδυτές (investors) επαφίενται στις βαθμολογίες των οίκων αξιολόγησης και δεν αξιολογούν οι ίδιοι του κινδύνους που αναλαμβάνουν. Παύουν έτσι και αυτοί, όπως και οι προηγούμενοι, να παίζουν σωστά το ρόλο τους σε αυτό που ονομάζομε «πειθαρχία της αγοράς».

ΔΗΜΗΤΡΗΣ ΠΛΑΚΟΥΤΣΗΣ