Του Ole Hansen

Επικεφαλής Στρατηγικής Εμπορευμάτων στη Saxo Bank

Ο δείκτης εμπορευμάτων Bloomberg την Παρασκευή βρισκόταν στο +12% για το 2016 και ακολουθούσε πορεία προς την κατάκτηση του πρώτου έτους κερδοφορίας από το 2010. Όλοι οι κλάδοι, με εξαίρεση τον αγροτικό, επιδεικνύουν κέρδη άνω του 10%, με τα βιομηχανικά μέταλλα στην κορυφή και αποδόσεις άνω του 25%.

Ο αντίκτυπος της νίκης Τραμπ στις 8 Νοεμβρίου συνεχίζει να γίνεται αισθητή σε όλες τις κατηγορίες προϊόντων, με την προοπτική των ευνοϊκών πολιτικών ανάπτυξης και της ανόδου του πληθωρισμού να έχει οδηγήσει σε νέα ρεκόρ υψηλών τη Γουόλ Στριτ, σε άλμα των ομολογιακών αποδόσεων και σε ράλι του δολαρίου. Εκτός αυτού, η απόφαση του ΟΠΕΚ να μειώσει την παραγωγή εξασφάλισε ότι ο Νοέμβριος ήταν ένας μήνας όλο εκπλήξεις.

Οι σημαντικότεροι κλάδοι των εμπορευμάτων, με εξαίρεση τα πολύτιμα μέταλλα, κινήθηκαν υψηλότερα την περασμένη εβδομάδα, παρά το συνεχιζόμενο πρόβλημα της ανόδου του δολαρίου. Το αργό πετρέλαιο διέκοψε την πορεία του μετά την ισχυρή του άνοδο, ενόψει της συνάντησης των παραγωγών εκτός ΟΠΕΚ. Την ίδια στιγμή, το φυσικό αέριο κατέγραψε ανοδικό άλμα, αφού το κύμα πολικού ψύχους οδήγησε τις τιμές στις ΗΠΑ σε υψηλό διετίας.

Τα βιομηχανικά μέταλλα διατήρησαν τα ισχυρά κέρδη των τελευταίων μηνών λόγω της αυξημένης ζήτησης από την Κίνα, ενώ τα πολύτιμα μέταλλα προσπάθησαν να αντισταθούν απέναντι στο ενισχυμένο δολάριο.

Η συνεχιζόμενη άνοδος των μετοχών σε συνδυασμό με την αύξηση των ομολογιακών αποδόσεων και την ενίσχυση του δολαρίου έχουν προκαλέσει τεράστια αβεβαιότητα όσον αφορά τη μελλοντική κατεύθυνση των πολύτιμων μετάλλων. Οι συνολικές συμμετοχές στα διαπραγματεύσιμα προϊόντα που υποστηρίζονται από τον χρυσό έχουν υποχωρήσει κατά 164 τόνους από τις 8 Νοεμβρίου, ενώ τα hedge fund έχουν μειώσει τις ανοδικές τοποθετήσεις τους περισσότερο από 60% σε σχέση με το ρεκόρ του Ιουλίου.

Οι επενδυτές σε Options διατηρούν αρνητική στάση, αλλά ενώ τα put Options λίγες εβδομάδες νωρίτερα κυμαίνονταν 3% πάνω από τα call Options, το πλέον αρνητικό επίπεδο των τελευταίων 15 μηνών, το αντίτιμο πλέον έχει μειωθεί μόλις στο 0,6%. Στην αγορά των Futures το ανοιχτό επιτόκιο έχει σταθεροποιηθεί, και αυτό ενδεχομένως να αποτελεί ένδειξη ότι η πίεση πώλησης από τη ρευστοποίηση των θέσεων αγοράς αρχίζει να εξασθενεί.

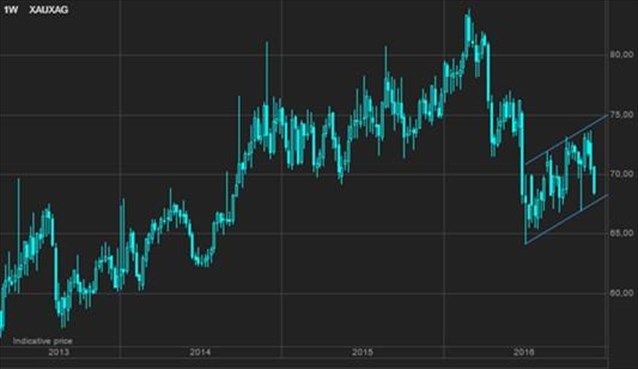

Άλλη ένδειξη σταθεροποίησης της αγοράς είναι ο δείκτης χρυσού-αργύρου, ο οποίος υποχώρησε ξανά κάτω του 70, με το ασήμι να παρουσιάζει πάλι υπεραποδόσεις. Κάποιο ποσοστό προέρχεται αδιαμφισβήτητα από τη σύνδεση των λευκών μετάλλων με τα –ανοδικά– βιομηχανικά μέταλλα, ωστόσο δείχνει επίσης ότι οι τοποθετήσεις έχουν προσαρμοστεί στα νέα και χαμηλότερα επίπεδα.

SAXO BANK

Ο δείκτης χρυσού-αργύρου διαμορφώνεται χαμηλότερα, μια ένδειξη υποχώρησης της πίεσης πώλησης με δεδομένη τη συνήθη τάση του αργύρου να παρουσιάζει υποαποδόσεις έναντι του χρυσού σε προβληματικές περιόδους

Με μόλις μία ολόκληρη εβδομάδα διαπραγμάτευσης προτού οι αγορές ηρεμήσουν για την εορταστική περίοδο, το οικονομικό ημερολόγιο περιέχει πλέον μόνο ένα σημαντικό γεγονός. Στις 14 Δεκεμβρίου, η τελευταία συνεδρίαση της Ομοσπονδιακής Επιτροπής Ανοιχτής Αγοράς (FOMC) για το 2016 αναμένεται ευρέως ότι θα εγκαινιάσει μόλις τη δεύτερη αύξηση επιτοκίων για τον τρέχοντα κύκλο που ξεκίνησε έναν χρόνο πριν.

Με την αγορά να αναμένει καθολικά μια αύξηση ενδέχεται να σημειωθεί κάποιο ράλι ανακούφισης, ωστόσο ο βαθμός στον οποίο αυτό θα καταφέρει να εξελιχθεί εξαρτάται από τη μελλοντική καθοδήγηση της FOMC. Οι προσδοκίες για την ανάπτυξη και τον πληθωρισμό αυτή τη στιγμή είναι ανοδικές και με δεδομένη την πεποίθηση ότι η προεδρία Τραμπ θα στηρίξει και τους δύο αυτούς άξονες, και κυρίως τον πληθωρισμό, η FOMC ίσως αναγκαστεί να υιοθετήσει πιο επιθετική στάση το 2017.

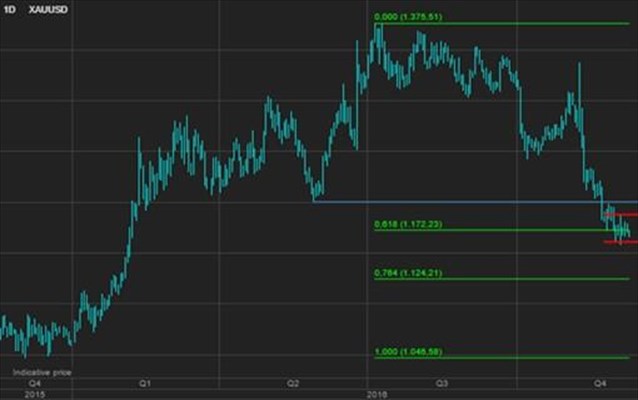

Μετά τη μεγαλύτερη μηνιαία πτώση των τελευταίων τριών ετών, ο χρυσός προς το παρόν αυτόν τον μήνα έχει καταφέρει να κινηθεί σε σχετικά στενό εύρος τιμών, με τη μέση τιμή να κυμαίνεται –χωρίς να προκαλεί έκπληξη– κοντά στα 1.172 USD/ουγγιά. Η συγκεκριμένη τιμή αποτελεί καίριο τεχνικό επίπεδο καθώς αντιπροσωπεύει μια υποχώρηση 61,8% σε σχέση με το ράλι του Δεκεμβρίου του 2015, καθώς και του Ιουλίου του 2016.

Ο νικητής αυτής της διαμάχης μεταξύ ανοδικών και καθοδικών τοποθετήσεων είναι πιθανό να προσδιορίσει την κατεύθυνση του χρυσού τους επόμενους μήνες. Ένα άλμα από το συγκεκριμένο επίπεδο θα υποδείκνυε ότι οι μαζικές πωλήσεις από τον Ιούλιο αποτελούσαν «απλώς» βαθιά διόρθωση εντός της ανοδικής τάσης που ξεκίνησε έναν χρόνο πριν, ενώ μια διάσπαση σε χαμηλότερα επίπεδα θα σηματοδοτούσε μια παρατεταμένη περίοδο περιορισμένης κινητικότητας της τιμής.

Σε αυτή τη βάση, το γεγονός ότι ο χρυσός έχει καταφέρει να διατηρηθεί στα 1.172 USD/ουγγιά ίσως να αποτελεί μια πρώιμη ένδειξη ότι η ζήτηση από άλλες πηγές εκτός των ETP έχει αρχίσει να επιστρέφει. Όμως προκειμένου να δούμε μια αλλαγή προς ένα ουδέτερο συναίσθημα, ο χρυσός πρέπει να σκαρφαλώσει ξανά πάνω από την αντίσταση στα 1.200 USD/ουγγιά. Βραχυπρόθεσμα, ωστόσο, μια επιμονή ισχύος του δολαρίου, ειδικά έναντι του EUR σε τιμές κάτω του 1,05 € και του γιεν πάνω των 115 , θα συνεχίσει να θέτει προκλήσεις για την ανάκαμψη του χρυσού.

SAXO BANK

Ο χρυσός σταθεροποιήθηκε σε ένα σχετικά στενό εύρος, γύρω από το βασικό επίπεδο των 1.172 USD/ουγγιά

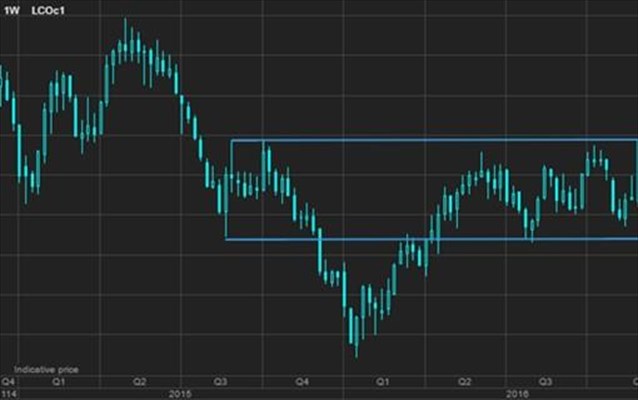

Η αγορά αργού πετρελαίου διένυσε μια σχετικά ήρεμη εβδομάδα μετά τη μεγάλη κορύφωση στον απόηχο της συμφωνίας ΟΠΕΚ στις 30 Νοεμβρίου για μείωση της παραγωγής κατά 1,2 εκατ. βαρέλια/ημέρα. Η πρόβλεψη για εξισορρόπηση της αγοράς νωρίτερα από το αναμενόμενο προκάλεσε σημαντική μεταστροφή από κερδοσκοπικές θέσεις πώλησης σε πρόσθετες θέσεις αγοράς. Η έκταση αυτής της αλλαγής κρίθηκε μετά το κλείσιμο της Παρασκευής, όταν κοινοποιήθηκαν τα στοιχεία της Αμερικανικής Επιτροπής Διαπραγμάτευσης Προθεσμιακών Συμβολαίων σε Εμπορεύματα (CFTC) για τις τοποθετήσεις των hedge fund την εβδομάδα που έκλεισε στις 9 Δεκεμβρίου.

Σημαντικός παράγοντας για την «προώθηση» αυτής της μείωσης παραγωγής στην αγορά ήταν η δέσμευση των παραγωγών εκτός ΟΠΕΚ για περαιτέρω μείωση της παραγωγής κατά 600.000 βαρέλια ημερησίως. Η συνάντηση που πραγματοποιήθηκε το Σάββατο στη Βιέννη μεταξύ των παραγωγών εντός και εκτός ΟΠΕΚ παρείχε στοιχεία σχετικά με το αν αυτή η περικοπή είναι εφικτή. Η Ρωσία μέχρι στιγμής έχει υποσχεθεί σταδιακή μείωση της τάξης των 300.000 βαρελιών/ημέρα εφόσον ο ΟΠΕΚ τηρήσει τη δική του δέσμευση.

Το τελευταίο ενδέχεται να αποτελέσει πρόβλημα, αν λάβουμε υπόψη το απογοητευτικό ιστορικό του καρτέλ σε ό,τι αφορά την τήρηση των ίδιων του των στόχων παραγωγής. Και θα μπορούσε να γίνει ακόμα πιο δύσκολο με δεδομένη την αύξηση της παραγωγής από τη Λιβύη και τη Νιγηρία, οι οποίες εξαιρέθηκαν από τη συμφωνία. Τον Νοέμβριο, αύξησαν την παραγωγή συνολικά κατά 140.000 βαρέλια/ημέρα, με τη Νιγηρία να επιδιώκει να προσθέσει άλλα 400.000 βαρέλια πριν από τον Φεβρουάριο.

Οι συγκεκριμένες εξελίξεις εξακολουθούν να προκαλούν σκεπτικισμό σχετικά με την προοπτική περαιτέρω ανόδου του πετρελαίου σε αυτό το στάδιο. Ωστόσο, η βελτιωμένη τεχνική πρόβλεψη έχει αφήσει την αγορά ευνοϊκά τοποθετημένη απέναντι σε μια άνοδο και βραχυπρόθεσμα υπάρχει η δυναμική ανόδου. Όσο υψηλότερα ανέβει, ωστόσο, τόσο μεγαλύτερος είναι ο κίνδυνος απότομης μεταστροφής σε περίπτωση που ο ΟΠΕΚ δεν τηρήσει τις δεσμεύσεις του ή αν υπάρξουν θετικές ειδήσεις για την παραγωγή σχιστολιθικού πετρελαίου από τις ΗΠΑ.

Μια πρόσθετη πηγή στήριξης τους προσεχείς μήνες ενδέχεται να προέλθει από την εγκατάλειψη των παιχνιδιών αποθήκευσης σε στεριά και θάλασσα, αφού τα οικονομικά τους οφέλη αρχίζουν να εξαντλούνται. Η επενδυτική ζήτηση και οι πωλήσεις από τους παραγωγούς (για λόγους αντιστάθμισης κινδύνου) έχουν προκαλέσει κάθετη μείωση του contango στην καμπύλη των Futures. Αυτό έχει αναιρέσει το κίνητρο για αγορά πετρελαίου προς πώληση σε μελλοντική ημερομηνία. Αντ' αυτού, τις επόμενες εβδομάδες και μήνες ενδέχεται να δούμε να χύνονται στην αγορά εκατομμύρια βαρέλια.

Ο σχηματισμός τύπου κεφαλής-ώμων που διαμορφωνόταν από τον Σεπτέμβριο του 2015 έχει τη δυναμική να προκαλέσει περαιτέρω άνοδο του πετρελαίου. Οι επενδυτές που χρησιμοποιούν τα εργαλεία τεχνικής ανάλυσης συχνά κινούνται στις αγορές χωρίς να εξετάζουν τα υποκείμενα θεμελιώδη στοιχεία. Σε αυτό το στάδιο της φάσης ανάκαμψης του πετρελαίου, ο κίνδυνος αυξημένης παροχής λόγω ανόδου των τιμών ενδεχομένως να αποδειχθεί τελικά αντιπαραγωγικός.

SAXO BANK

Προτού συμβεί αυτό, υπάρχει ο κίνδυνος να δούμε τις ανοδικές τοποθετήσεις να αυξάνονται εκ νέου σε μη βιώσιμα επίπεδα. Αυτό είναι πιθανό να αφήσει την αγορά εκτεθειμένη στο ενδεχόμενο μιας μεγάλης και ίσως αδικαιολόγητης διόρθωσης, όπως έχει συμβεί πολλαπλώς τον τελευταίο χρόνο.