του Ole Hansen,

Επικεφαλής Στρατηγικής Εμπορευμάτων στη Saxo Bank

Τα εμπορεύματα συνεχίζουν να κινούνται προς την κατεύθυνση της πρώτης ετήσιας θετικής απόδοσης από το 2010, ωστόσο εξακολουθεί να επικρατεί ανησυχία σε πολλά μέτωπα. Ειδικά το αργό πετρέλαιο και ο χρυσός αντιμετωπίζουν διάφορα γεγονότα κινδύνου, τα οποία θα μπορούσαν να οδηγήσουν τις τιμές χαμηλότερα πριν από την έναρξη του 2017.

Το τελευταίο τρίμηνο, εκτιμούμε ότι το Brent θα διατηρηθεί εντός του εύρους τιμών μεταξύ 45 $ και 55 $.

Τα εμπορεύματα συνεχίζουν να κινούνται προς την κατεύθυνση της πρώτης ετήσιας θετικής απόδοσης από το 2010. Όμως με τον δείκτη εμπορευμάτων Bloomberg ενισχυμένο λιγότερο από 10%, η κατάσταση θα μπορούσε να αντιστραφεί πριν από το τέλος του έτους. Αν και ο κλάδος ενέργειας εξακολουθεί να σταθεροποιείται μετά από τις μαζικές πωλήσεις δύο ετών, η πτωτική πορεία των εμπορευμάτων κατά κύριο λόγο ανατράπηκε χάρη στον κλάδο των πολύτιμων μετάλλων, ο οποίος κατέγραψε άνοδο 29%.

Η παγκόσμια ζήτηση για εμπορεύματα δεν έχει ανακάμψει ακόμα, αφού τα ερωτηματικά για την παγκόσμια ανάπτυξη επιμένουν. Αντ' αυτού, το μεγαλύτερο μέρος των κερδών –με εξαίρεση αυτά που κατέγραψαν τα πολύτιμα μέταλλα– οφείλονται στην προσαρμογή της προσφοράς, είτε μέσω μείωσης της παραγωγής (η περίπτωση του πετρελαίου και των βιομηχανικών μετάλλων) είτε μέσω ακούσιων προβλημάτων λόγω καιρού (η περίπτωση των μαλακών εμπορευμάτων).

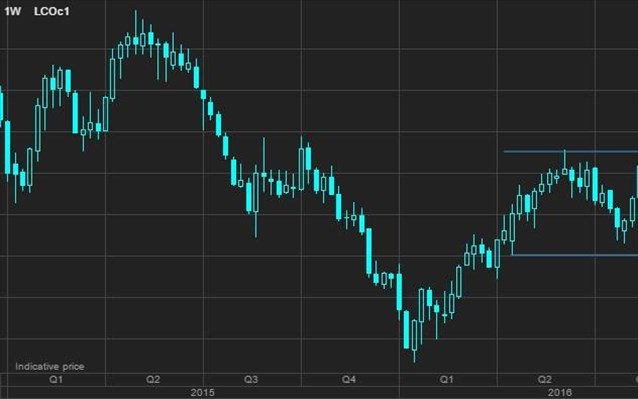

Το πετρέλαιο σε χαμηλότερα επίπεδα για μεγαλύτερο διάστημα Από την πλεονεκτική θέση των αρχών του 2016, η γενική προσδοκία ήταν ότι το τελευταίο τρίμηνο του έτους θα σηματοδοτούσε την ανάκαμψη των τιμών πετρελαίου. Το σκεπτικό ήταν ότι η παρατεταμένη αδυναμία των τιμών θα προκαλούσε τελικά ισχυρή αύξηση της ζήτησης, ενώ θα μείωνε επαρκώς την παραγωγή υψηλού κόστους ώστε να επέλθει ισορροπία στην αγορά. Αντίθετα από τις προσδοκίες, ωστόσο, η αγορά πετρελαίου παραμένει εγκλωβισμένη σε ένα εύρος μεταξύ 45 $ και 50 $ ανά βαρέλι, από το οποίο θα συνεχίσει να προσπαθεί να διαφύγει μέχρι και τα τέλη του έτους.

Η αυξανόμενη προσφορά από τον ΟΠΕΚ (λόγω της καινούριας παραγωγής, αλλά και της εξάλειψης ορισμένων προβλημάτων παροχής), σε συνδυασμό με τα νέα επίπεδα ρεκόρ στην παραγωγή της Ρωσίας, καθυστερεί τη διαδικασία εξισορρόπησης για άλλη μια φορά. Επιπλέον, το περασμένο τρίμηνο παρατηρήθηκε αύξηση της αντοχής των παραγωγών υψηλού κόστους από τις ΗΠΑ, οι οποίοι, για άλλη μια φορά, αύξησαν τον αριθμό των εξεδρών άντλησης και σταθεροποίησαν την παραγωγή πετρελαίου.

Οι παραγωγοί των ΗΠΑ εκμεταλλεύτηκαν ευκαιρίες αντιστάθμισης κινδύνου για το 2017 και το 2018. Παράλληλα, τα πειράματα των κεντρικών τραπεζών με τα αρνητικά επιτόκια έκαναν πάρα πολλούς επενδυτές πρόθυμους να δανείσουν χρήματα στον κλάδο.

Και για να κλείσουμε, χρειαζόμαστε ακόμα πιο υψηλές τιμές πετρελαίου στο μέλλον προκειμένου να προσελκύσουμε τις επενδύσεις που θα διασφαλίσουν σταθερότητα στην παροχή. Οι παραγωγοί του ΟΠΕΚ, με επικεφαλής τη Σαουδική Αραβία, έχουν επιδείξει αυξημένη διάθεση να στηρίξουν την τιμή, αφού η κάμψη αποδεικνύεται πλέον πολύ μεγαλύτερης διάρκειας και πολύ πιο επώδυνη σε σχέση με τις αρχικές προσδοκίες.

Εκτιμούμε ότι το τελευταίο τρίμηνο, το Brent θα διατηρηθεί εντός του εύρους τιμών μεταξύ 45 $ και 55 $. Στην παρούσα φάση, μια συμφωνία ανάμεσα στους παραγωγούς του ΟΠΕΚ, και ενδεχομένως τη Ρωσία, για πάγωμα ή ακόμα και για μείωση της παραγωγής δεν είναι πιθανό να ευνοήσει σημαντικά τις τιμές. Ωστόσο, θα μειώσει το χρονικό διάστημα που απαιτείται για τη μείωση του παγκόσμιου πλεονάσματος προσφοράς, τόσο στο αργό πετρέλαιο όσο και στα υποπροϊόντα του.

SAXO BANK

Η μακρόχρονη επίδραση μιας τέτοιας κίνησης δεν αναμένεται να γίνει αισθητή πριν από το 2017, με δεδομένο ότι η ανάπτυξη της παγκόσμιας ζήτησης θα συνεχίσει ανοδική. Σε πρόσφατη έκθεσή του, ο Διεθνής Οργανισμός Ενέργειας (ΙΕΑ) ανέφερε ότι η ο ρυθμός αύξησης της ζήτησης πετρελαίου από την Κίνα και την Ινδία μειώνεται ταχύτερα από τις αρχικές προβλέψεις, λόγω των επίμονα αβέβαιων υποκείμενων μακροοικονομικών συνθηκών.

Τα hedge fund παρείχαν το μεγαλύτερο μέρος της μεταβλητότητας κατά το γ' τρίμηνο, καθώς η διαπραγμάτευση αποκλειστικά εντός εύρους σήμανε διάφορους ψευδείς συναγερμούς και προς τις δύο κατευθύνσεις. Αυτοί, με τη σειρά τους, στήριξαν τις γρήγορες μεταβολές των κερδοσκοπικών τοποθετήσεων, γεγονός που ευνόησε τη δημιουργία έντονης μεταβλητότητας. Στις αρχές του δ' τριμήνου, τα hedge fund διατηρούν σε γενικές γραμμές τις προσδοκίες ανόδου, αλλά η καθαρή θέση αγοράς έχει μειωθεί κατά 40% σε σύγκριση με τα υψηλά του φετινού Απριλίου και Αυγούστου.

Τα πολύτιμα μέταλλα ενώπιον ενός τριμήνου με αυξημένη μεταβλητότητα Οι απρόβλεπτες επικείμενες αμερικανικές εκλογές, μια ενδεχόμενη αύξηση επιτοκίων τον Δεκέμβριο, η κατεύθυνση του δολαρίου, τα παγκόσμια ομόλογα, οι αυξανόμενες ανησυχίες σχετικά με το πείραμα των αρνητικών επιτοκίων από διάφορες κεντρικές τράπεζες...

Όλα αυτά αποτελούν μερικούς μόνο από τους παράγοντες που θα πρέπει να αντιμετωπίσουν οι επενδυτές στον χρυσό τους επόμενους μήνες.

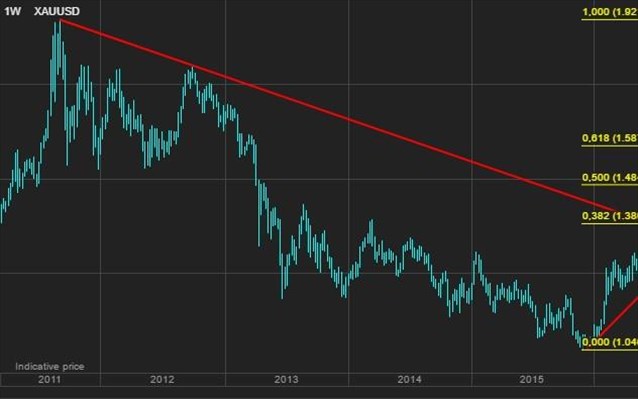

Ο χρυσός διένυσε το μεγαλύτερο μέρος του γ' τριμήνου εγκλωβισμένος στο εύρος που εδραίωσε μετά την ψήφο για το Brexit, στις 23 Ιουνίου. Καθώς το κίτρινο μέταλλο συνέχισε να κινείται εντός ενός ολοένα μειούμενου εύρους τιμών (το οποίο ξεκίνησε από τα 1.300-1.375 $ ανά ουγγιά), η ζήτηση από τους επενδυτές άρχισε να υποχωρεί. Το πρώτο εξάμηνο του έτους, οι συνολικές συμμετοχές στα διαπραγματεύσιμα προϊόντα αυξήθηκαν 38%, αλλά έκτοτε παραμένουν σχεδόν σταθερές. Το τελευταίο τρίμηνο τα hedge fund διατηρούν μια αμετάβλητη, αν και ακόμα ισχυρή, προσδοκία ανόδου.

Η άνοδος της τιμής που σημειώθηκε νωρίτερα φέτος οφείλεται κατά κύριο λόγο στην επενδυτική, παρά στη φυσική ζήτηση. Ενώ οι συνολικές συμμετοχές μέσω διαπραγματεύσιμων προϊόντων και θέσεων των διαχειριστών κεφαλαίων στα Futures άγγιξαν επίπεδα μόλις 13% χαμηλότερα από το υψηλό του 2012, η ονομαστική αξία της θέσης αυτής παραμένει περίπου 35% χαμηλότερη.

Ο παράγοντας που ξεχωρίζει από αυτούς που οδήγησαν στο εντυπωσιακό ράλι του χρυσού και του αργύρου είναι η συνεχιζόμενη υποχώρηση των παγκόσμιων αποδόσεων των ομολόγων. Ο παράγοντας αυτός μείωσε, ή και αναίρεσε σε ορισμένες περιπτώσεις, τα κόστη ευκαιρίας της διατήρησης χρυσού, σε σύγκριση με τα ασφαλή κρατικά ομόλογα χαμηλής ή αρνητικής απόδοσης.

Άλλοι παράγοντες που συνεχίζουν να συγκεντρώνουν την προσοχή είναι η εμμονή της αγοράς με τη μελλοντική κατεύθυνση των βραχυπρόθεσμων επιτοκίων στις ΗΠΑ, το δολάριο και τις ευρύτερες τάσεις των τιμών στον κλάδο των εμπορευμάτων συνολικά.

Πιστεύουμε ότι η μακροπρόθεσμη κατεύθυνση του χρυσού είναι ανοδική, αλλά η συμπεριφορά της αγοράς τους τελευταίους μήνες ενδέχεται να υποδεικνύει ότι ίσως το εν λόγω μέταλλο χρειάζεται μια πιο μακρά περίοδο σταθεροποίησης, κατά την οποία ενδέχεται να γίνει δοκιμή της βασικής στήριξης σε επίπεδα κάτω από τα 1.300 $ ανά ουγγιά.

Από τεχνικής άποψης, το ράλι μετά την ψήφο του Brexit εξαντλήθηκε στα 1.375 $ ανά ουγγιά, ένα επίπεδο που συμπίπτει με την γραμμή τάσης από την κορύφωση του 2012 και μια διόρθωση 38,2% στις μαζικές πωλήσεις που καταγράφηκαν μέχρι τον περασμένο Δεκέμβριο.

Μια διάσπαση αυτού του ορίου θα οδηγούσε τον χρυσό να στοχεύσει αρχικά στα 1.485 $ ανά ουγγιά.

SAXO BANK

Μέχρι να φτάσει εκείνη τη στιγμή, ωστόσο, εκτιμούμε ότι ο κίνδυνος πτώσης κορυφώνεται τους επόμενους μήνες. Θα αντιλαμβανόμασταν ως θετική μια διάσπαση κάτω από τα 1.300 $, καθώς θα υποχρέωνε την αγορά να αντιδράσει και να ανοίξει τα χαρτιά της.

Πολύ συχνά, η δύναμη μιας αγοράς αξιολογείται σε περιόδους αδυναμίας, και μετά το ράλι του +25% από τις αρχές του έτους έως σήμερα, ο χρυσός ίσως να χρειάζεται ένα τέτοιο τεστ.

Δεδομένου ότι φοβόμαστε ότι το δολάριο είναι πιθανό να ανακτήσει κάποια δύναμη τους επόμενους μήνες, αναζητούμε την ανοδική δυναμική του χρυσού σε άλλα νομίσματα. Σύμφωνα με την πρόβλεψή μας για το συνάλλαγμα και το εισαγωγικό άρθρο του επικεφαλής οικονομολόγου της Saxo Bank, Steen Jacobsen, κάποια από αυτά τα εναλλακτικά νομίσματα θα μπορούσαν να είναι το EUR, το NZD και το CAD.