του Ole Hansen,

Επικεφαλής Στρατηγικής Εμπορευμάτων στη Saxo Bank

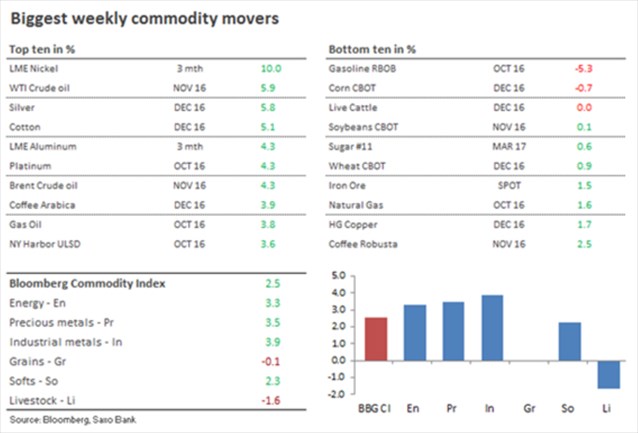

Τα εμπορεύματα κατέγραψαν διευρυμένα κέρδη την προηγούμενη εβδομάδα – μια εβδομάδα όπου πρωταγωνιστικό ρόλο έπαιξαν οι ενέργειες, ή όπως τελικά αποδείχθηκε, η έλλειψη ανάληψης δράσης, από τις κεντρικές τράπεζες. Η «επιθετική μη αύξηση των επιτοκίων» από την Ομοσπονδιακή Επιτροπή Ανοιχτής Αγοράς (FOMC) βοήθησε την ισχυρή ανάκαμψη των προϊόντων με κίνδυνο, καθώς το δολάριο αποδυναμώθηκε εκ νέου.

Ο δείκτης εμπορευμάτων Bloomberg σημείωσε την καλύτερη τιμή των τελευταίων 5 εβδομάδων, με τα πολύτιμα και τα βιομηχανικά μέταλλα να καταγράφουν ισχυρό ράλι.

Παρά τη νέα αύξηση στην προσφορά, οι αγορές πετρελαίου επένδυσαν στην ιδέα μιας ενδεχόμενης συμφωνίας μεταξύ ΟΠΕΚ και Ρωσίας στο Αλγέρι, στις 28 Σεπτεμβρίου. Το ασήμι ενισχύθηκε, ενώ ο χρυσός μάλλον δεν πρόκειται να διασπάσει το εύρος τιμών του τελευταίου τριμήνου.

Η μείωση της προσφοράς οδήγησε τη ζάχαρη και τον καφέ σε άνοδο (προτού υπάρξει κλείδωμα κερδών), ενώ βασικές καλλιέργειες όπως το καλαμπόκι και το σιτάρι αντιμετώπισαν δυσκολίες, καθώς ξεκίνησε η περίοδος συγκομιδής στις ΗΠΑ.

SAXOBANK

Οι φόβοι για μείωση της προσφοράς στήριξαν μια ισχυρή άνοδο στη ζάχαρη και τον καφέ. Τα Futures άγγιξαν υψηλό 4 ετών στην ακατέργαστη ζάχαρη και υψηλό 19μήνου στον καφέ Arabica, προτού κινηθούν πτωτικά, καθώς το ρεάλ Βραζιλίας υποχώρησε και τα hedge fund, με τις συμμετοχές τους να διαμορφώνουν μια ιδιαίτερα υψηλή καθαρή θέση αγοράς, προχώρησαν σε ορισμένο κλείδωμα κερδών.

Η ζάχαρη έχει ενισχυθεί 40% φέτος, ενώ ο καφές Arabica, αφού παρουσίασε διακυμάνσεις επί σχεδόν δύο έτη, 14%.

SAXOBANK

Τους τελευταίους μήνες, τόσο το καλαμπόκι όσο και το σιτάρι έκαναν επανειλημμένες προσπάθειες να ανακάμψουν από τα πολυετή χαμηλά. Η αδυναμία του δολαρίου στήριξε μια νέα προσπάθεια την εβδομάδα που πέρασε, αλλά η πίεση από τη συγκομιδή στις ΗΠΑ και τον περιορισμό των φόβων για τις καιρικές συνθήκες εξάλειψε τη δυναμική της αγοράς.

SAXOBANK

Η FOMC αποφάσισε να παραμείνει σε αναμονή, με την αγορά πλέον να μεταθέτει τις όποιες προσδοκίες αύξησης των επιτοκίων για τον Δεκέμβριο – ή να τις αναιρεί τελείως. Τα πολύτιμα μέταλλα ανέκαμψαν στην είδηση, αλλά η αποτυχία τους να διασπάσουν τις τιμές υψηλότερα, παρά την αδυναμία του δολαρίου και τις χαμηλότερες αποδόσεις στα ομόλογα, καταδεικνύει τη δυσκολία τους να ξαναμπούν σε ρυθμούς ράλι.

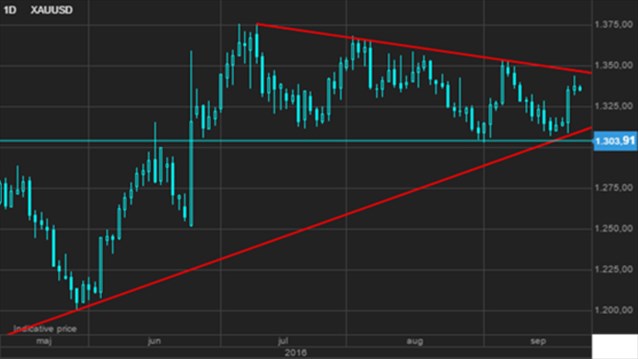

Ο χρυσός μοιάζει ολοένα και περισσότερο εγκλωβισμένος στο 3μηνο εύρος που διαμορφώθηκε μετά την ψήφο υπέρ του Brexit. Οι επενδυτές παραμένουν σε αναμονή, καθώς περιμένουν μια βαθύτερη διόρθωση ή κάποιο γεγονός που θα επαναφέρει τη συγκεκριμένη αγορά στη ζωή και θα αμφισβητήσει εκ νέου το βασικό επίπεδο στήριξης στα 1.375 USD/ουγγιά.

Μέχρι στιγμής, κάτι τέτοιο δεν έχει προκύψει, και ο χρυσός έχει επιστρέψει στα 1.335 USD/ουγγιά, τη μέση τιμή του τελευταίου τριμήνου.

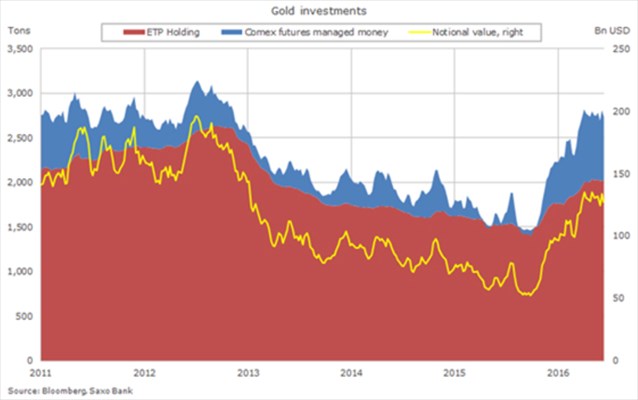

Μετά την άνοδο ύψους σχεδόν 40% που σημειώθηκε νωρίτερα μέσα στο έτος, το τελευταίο δίμηνο δεν έχει υπάρξει κάποια μεταβολή στις συνολικές συμμετοχές στα διαπραγματεύσιμα προϊόντα (ΕΤΡ). Παράλληλα, το τελευταίο τρίμηνο τα hedge fund διατηρούν μια αμετάβλητη (και σχεδόν ύψους ρεκόρ) προσδοκία ανόδου.

Εξετάζοντας τις δύο επενδυτικές κατηγορίες μαζί, ανακαλύπτουμε ότι οι συνολικές συμμετοχές στον χρυσό (στους 2.730 τόνους) κυμαίνονται μόλις 13% χαμηλότερα από την κορύφωση του 2012, κυρίως χάρη στη θέση-ρεκόρ των επενδυτών τακτικής στην αγορά των Futures.

Η ονομαστική αξία στα 127 δισ. USD, ωστόσο, βρίσκεται περίπου 35% χαμηλότερα από εκείνο το υψηλό.

SAXOBANK

Από τις 24 Ιουνίου, οι τιμές του χρυσού κυμαίνονται ανάμεσα σε δύο γραμμές τάσης που συγκλίνουν, με τη στήριξη στα 1.310 USD/ουγγιά και την αντίσταση στα 1.347 USD/ουγγιά. Συνεχίζουμε να διατηρούμε θετική μεσοπρόθεσμη πρόβλεψη στον χρυσό, όμως ενδέχεται να απαιτείται μια βαθύτερη διόρθωση και μια δοκιμή των τιμών κάτω από τα 1.300 USD/ουγγιά προκειμένου να συγκεντρωθεί αυξημένη ζήτηση από μακροπρόθεσμους επενδυτές μέσω διαπραγματεύσιμων προϊόντων.

Ομοίως, μια διάσπαση σε τιμές πάνω από τα 1.375 USD/ουγγιά θα πυροδοτούσε ενδεχομένως μια κίνηση προς τα 1.485 USD/ουγγιά, καθώς θα σηματοδοτούσε επιτέλους τη διάσπαση της πτωτικής τάσης που επικρατεί από το 2011.

SAXOBANK

Οι επενδυτές πετρελαίου στρέφουν το βλέμμα στο Αλγέρι Όπως ακριβώς ισχύει για τον χρυσό, έτσι και η αγορά πετρελαίου παραμένει εγκλωβισμένη σε συγκεκριμένο εύρος τιμών, με την πίεση από την υπερπροσφορά να αντισταθμίζεται από τις νέες ελπίδες για ενδεχόμενη συμφωνία περιορισμού της παραγωγής μεταξύ ΟΠΕΚ-Ρωσίας.

Τα μέλη του ΟΠΕΚ θα συναντηθούν στα παρασκήνια του Διεθνούς Φόρουμ Ενέργειας, το οποίο θα διεξαχθεί για παραγωγούς και καταναλωτές από τις 26 ως τις 28 Σεπτεμβρίου στο Αλγέρι. Παρούσα θα είναι και η Ρωσία.

Αφού κατέγραψαν 4 ημέρες κερδοφορίας, WTI και Brent υπέκυψαν σε κλείδωμα κερδών ενόψει του σαββατοκύριακου. Η μείωση των αμερικανικών αποθεμάτων για τρίτη εβδομάδα, η περαιτέρω αδυναμία του δολαρίου και οι νέες προφορικές παρεμβάσεις από τους παραγωγούς, εν αναμονή της συνάντησης στο Αλγέρι, υποσκέλισαν τα αρνητικά νέα για την αυξημένη προσφορά.

Σύμφωνα με άρθρο του Bloomberg, τον Σεπτέμβριο η παραγωγή αυξήθηκε περισσότερο από 800.000 βαρέλια/ημέρα, με την αύξηση να προέρχεται από τη Νιγηρία, τη Λιβύη και ιδίως τη Ρωσία – η οποία μάλιστα ανέφερε ότι τον τρέχον μήνα πέτυχε νέο ρεκόρ παραγωγής, ξεπερνώντας τα 11 εκατ. βαρέλια/ημέρα. Η αύξηση της παραγωγής σε μια ήδη υπερτροφοδοτούμενη αγορά αποτελεί την πρόκληση που πρέπει να αντιμετωπίσουν οι παραγωγοί όταν καθίσουν γύρω από το ίδιο τραπέζι.

Τον περασμένο Απρίλιο, μια ανάλογη συνάντηση στη Ντόχα απέτυχε να φέρει αποτέλεσμα, εν μέρει λόγω της επιμονής της Σαουδικής Αραβίας ότι μια συμφωνία δεν ήταν εφικτή χωρίς τη συμμετοχή του Ιράν.

Σχεδόν έξι μήνες αργότερα, το Ιράν έχει πλέον φθάσει τα επίπεδα παραγωγής που είχε πριν από τις κυρώσεις, και το γεγονός αυτό έχει αυξήσει τις προσδοκίες ότι ίσως είναι πια δυνατή μια συμφωνία. Εκπρόσωποι από τη Σαουδική Αραβία και το Ιράν συναντήθηκαν στη Βιέννη ενόψει του Διεθνούς Φόρουμ και φαίνεται ότι η πρώτη προσφέρθηκε να μειώσει την παραγωγή της εφόσον η δεύτερη δεχθεί να κρατήσει τη δική της στα ίδια επίπεδα.

EPA/ABEDIN TAHERKENAREH

Κατά το πρώτο 5μηνο, η Σαουδική Αραβία παρήγαγε περίπου 10,2 εκατ. βαρέλια/ημέρα, και έφθασε σε ρεκόρ παραγωγής τον Ιούλιο, στα 10,67 εκατ. βαρέλια/ημέρα. Η πρόταση να μειώσει την παραγωγή της από αυτά τα αυξημένα επίπεδα, και μάλιστα σε μια περίοδο που χαρακτηρίζεται ούτως ή άλλως από εποχιακό περιορισμό της παραγωγής, μοιάζει έξυπνη κίνηση, ωστόσο εκκρεμεί η όχι και τόσο πιθανή αποδοχή της συμφωνίας από την Τεχεράνη.

Με την παραγωγή των ΗΠΑ να έχει σταθεροποιηθεί το τελευταίο δίμηνο, η πίεση προς τον ΟΠΕΚ να στηρίξει την αγορά έχει αυξηθεί, ειδικά αν λάβουμε υπόψη ότι αυτή η παρατεταμένη περίοδος υπερπροσφοράς οφείλεται κατά κύριο λόγο στην αύξηση της παραγωγής από τα ίδια τα μέλη του.

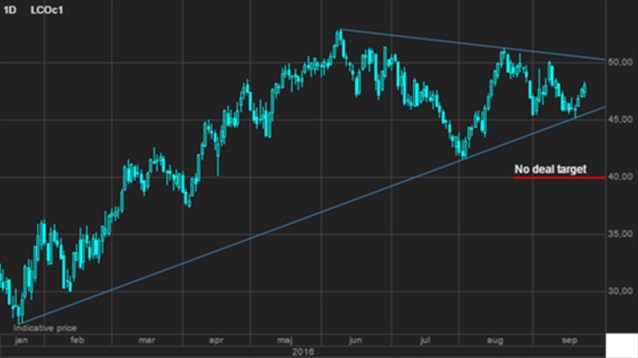

Εξακολουθούμε να πιστεύουμε ότι η προοπτική ανόδου παραμένει περιορισμένη μέχρι να υπάρξουν ξεκάθαρες ενδείξεις μείωσης του πλεονάσματος προσφοράς. Μια συμφωνία για περιορισμό της παραγωγής είναι πιθανό να προκαλέσει το κερδοσκοπικό ενδιαφέρον των αγοραστών, ωστόσο, για άλλη μια φορά, οι τιμές κοντά στα 50 USD στο αργό πετρέλαιο Brent θα αποτελέσουν πηγή ισχυρής αντίστασης.

Τυχόν αποτυχία της συμφωνίας, θα επέστρεφε την προσοχή στο προαναφερθέν άλμα παραγωγής, κάτι που θα ενείχε τον κίνδυνο πτώσης του Brent σε τιμές κάτω από τα πρόσφατα επίπεδα στήριξης στα 45 USD/βαρέλι, και ενδεχομένης στοχοποίησης του ορίου των 40 USD/βαρέλι.

SAXOBANK

Το αργό πετρέλαιο Brent μέχρι στιγμής το τρέχον τρίμηνο κινείται κατά μέσο όρο στα 47,70 $/βαρέλι, δηλαδή περίπου στο μέσο του εύρους-στόχου μας, μεταξύ 45 $ και 50 $. Μια διάψευση των προσδοκιών για συμφωνία στο Αλγέρι θα μπορούσε να διευρύνει το εύρος προς τα κάτω, ενώ αντίθετα, η επίτευξη μιας συμφωνίας, ανάλογα με το τι θα περιέχει, θα μπορούσε να προκαλέσει ένα βραχύβιο ράλι σε τιμές πάνω από τα 50 USD/βαρέλι.