του Ole Hansen

Επικεφαλής Στρατηγικής Εμπορευμάτων στη Saxo Bank

Η πτώση του κινεζικού γουάν πυροδότησε σημαντικές αναταραχές στις παγκόσμιες αγορές κατά την πρώτη εβδομάδα διαπραγμάτευσης του νέου έτους. Η κατάρρευση των κινεζικών μετοχών προκάλεσε δύο φορές την παύση των συναλλαγών, ενώ οι παγκόσμιες μετοχές κατέγραψαν τις χειρότερες πρώτες 4 ήμερες διαπραγμάτευσης από το 1988. Το πετρέλαιο υποχώρησε στα χειρότερα επίπεδα από το 2004, ο χρυσός ανέκαμψε λόγω της ζήτησης για ασφαλή καταφύγια και της μερικής κάλυψης των εκτεταμένων θέσεων πώλησης, ενώ τα βιομηχανικά μέταλλα μειώθηκαν υπό την απειλή της εντονότερης, σε σχέση με την αναμενόμενη, επιβράδυνση στην Κίνα, τη μεγαλύτερη χώρα κατανάλωσης παγκοσμίως.

Εάν παρατηρήσουμε τις επιμέρους επιδόσεις των εμπορευμάτων παρακάτω, φαίνεται σαν ένα ολόκληρο έτος να έχει συγκεντρωθεί σε μόλις μία εβδομάδα. Το κύριο ζήτημα που συνέβαλε ώστε ο δείκτης εμπορευμάτων Bloomberg να οδηγηθεί στα χαμηλά του 1999 ήταν η αβεβαιότητα σχετικά με το αν η επιτακτική υποτίμηση του γουάν αντικατοπτρίζει μια απροσδόκητα έντονη επιβράδυνση στην Κίνα.

Οι αγορές μετοχών παγκοσμίως υποχώρησαν υπό τη σκιά αυτής της ανησυχίας, ενώ ο δείκτης Shanghai Shenzhen CSI 300 της Κίνας μειώθηκε κατά διψήφια ποσοστά, προτού, στα τέλη της εβδομάδας, καταφέρει να σταθεροποιηθεί, όταν ο CNY κινήθηκε τελικά σε λίγο υψηλότερα επίπεδα. Η θετικότερη από την αναμενόμενη έκθεση για την απασχόληση στις ΗΠΑ, την Παρασκευή, δεν πέτυχε να φέρει ανάκαμψη, γεγονός που υποδεικνύει ότι βραχυπρόθεσμα επίκεινται περισσότερα προβλήματα.

Ο δείκτης BBG Soft Commodity για τα μαλακά εμπορεύματα υποχώρησε σε χαμηλό 6 εβδομάδων, θέτοντας τέρμα στην κυριαρχία του κλάδου από τα τέλη του 2015. Το κακάο, ένα από τα εμπορεύματα με τις καλύτερες επιδόσεις πέρσι, κατέγραψε χαμηλό 8μήνου με αφορμή αναφορές ότι οι πρόσφατες υψηλές τιμές ενδέχεται να πυροδοτήσουν ευρεία άνοδο της προσφοράς την περίοδο 2016-2017. Τα hedge funds υπαναχώρησαν και εγκατέλειψαν τις θέσεις αγοράς τους, σημειώνοντας απώλειες της τάξης του 15% σε σχέση με το υψηλό του Δεκεμβρίου. Μετά τη μείωση, αναμένεται κάποια ανάκαμψη, κυρίως χάρη στις άμεσες ανησυχίες για ξηρασία στην Ακτή Ελεφαντοστού.

Τα βιομηχανικά μέταλλα, καθώς και η πλατίνα και το παλλάδιο, ακολούθησαν την πτώση της αγοράς μετοχών της Κίνας. Τα εμπορεύματα αυτά έχουν τη μεγαλύτερη έκθεση στην ανάπτυξη και τη ζήτηση της Κίνας, γεγονός που προκάλεσε πτώση των τιμών – το οποίο με τη σειρά του οδήγησε σε έντονη πτώση τις μετοχές του κλάδου εξόρυξης. Ο δείκτης SPDR Metals and Mining (XME) έκλεισε τις πρώτες 4 μέρες διαπραγμάτευσης με πτώση σχεδόν 5%. Αντιθέτως, την ίδια περίοδο, το Market Vectors Gold Miners ETF (GDX) ενισχύθηκε κατά 8,5%.

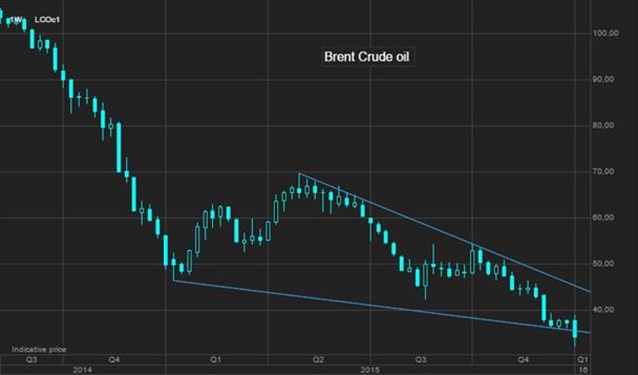

Ο κλάδος ενέργειας δέχθηκε το ισχυρότερο πλήγμα, παρά την στήριξη από τις πιο κρύες καιρικές συνθήκες που επικρατούν στις ΗΠΑ, οι οποίες ενίσχυσαν τις τιμές στο φυσικό αέριο. Οι επενδυτές στο αργό πετρέλαιο ξεκίνησαν την προηγούμενη εβδομάδα υπό το φως της οξυμένης έντασης στις σχέσεις Ιράν και Σαουδικής Αραβίας. Ωστόσο, η στήριξη της τιμής εξαιτίας της συγκεκριμένης απειλής διήρκεσε λιγότερο από 24 ώρες και έδωσε τη θέση της σε εκτεταμένες μαζικές πωλήσεις.

Η αιτία ήταν η εκ νέου έμφαση στην τρέχουσα παγκόσμια υπερπροσφορά, η οποία πρόκειται να γίνει χειρότερη αυτό το τρίμηνο, προτού βελτιωθεί αργότερα εντός του έτους. Επιπλέον, οι επενδυτές είχαν να αντιμετωπίσουν και τις πιθανές συνέπειες από την αδυναμία της ζήτησης από την Κίνα να ανταποκριθεί στις προσδοκίες.

Το WTI και το Brent βρήκαν στήριξη στα 32 USD/βαρέλι, ενώ η τιμή στο καλάθι του ΟΠΕΚ υποχώρησε την Πέμπτη στα 27,85 USD/βαρέλι. Σε χειρότερη μοίρα βρέθηκε, ωστόσο, ο Καναδάς, όπου η τιμή του Western Canadian Select, μία από τις κατηγορίες αργού πετρελαίου με το υψηλότερο κόστος εξόρυξης, υποχώρησε κάτω από τα 20 USD/βαρέλι, καταγράφοντας ιστορικό χαμηλό στα 19 USD/βαρέλι. Οι τρέχουσες τιμές κυμαίνονται πολύ χαμηλότερα του κόστους και είναι πιθανό να αρχίσουμε να βλέπουμε παραγωγούς να διακόπτουν έργα ή να κλείνουν εντελώς τις επιχειρήσεις τους.

Οι χαμηλότερες τιμές αποτελούν λύση στο πρόβλημα της υψηλής παραγωγής: με δεδομένο τον αυξανόμενο αριθμό παραγωγών υψηλού κόστους που λειτουργούν υπό συνθήκες πτώχευσης στις ΗΠΑ και τον Καναδά, αναμένεται ότι η παραγωγή θα ξεκινήσει να μειώνεται τις επόμενες εβδομάδες και μήνες.

Όμως, προτού συμβεί αυτό, η αγορά θα πρέπει να αντιμετωπίσει τα επιπλέον βαρέλια που θα προκύψουν από το Ιράν σε λίγες εβδομάδες, αλλά και τα υπερβολικά επίπεδα αποθεμάτων από τις ΗΠΑ, τα οποία κυμαίνονται σε περισσότερα από 100 εκατ. βαρέλια άνω του μέσου όρου της πενταετίας. Η σημαντική αποθηκευτική δυναμικότητα στο Κούσινγκ της Οκλαχόμα, το οποίο λειτουργεί ως κέντρο παράδοσης για τα Συμβόλαια Μελλοντικής Εκπλήρωσης (Futures) αργού πετρελαίου WTI, έχει απορροφήσει άλλα 10 εκατ. βαρέλια τους τελευταίους λίγους μήνες. Στα 63 εκατ. βαρέλια οι δεξαμενές αποθήκευσης φτάνουν την πλήρη δυναμικότητά τους – και αν συμβεί αυτό, οι ιδιοκτήτες τους θα υποχρεωθούν να προωθήσουν το πετρέλαιο σε χαμηλότερες τιμές προκειμένου να προσελκύσουν αγοραστές.

Η ανάκαμψη του πετρελαίου, όταν τελικά συμβεί, θα πραγματοποιηθεί μόνο υπό την προϋπόθεση ότι η αγορά θα έχει πειστεί ότι ο κίνδυνος περαιτέρω ζημίας έχει περιοριστεί. Αυτό που αναμένεται να συμβεί τότε είναι μια έντονη άνοδος της τιμής, με τις κερδοσκοπικές θέσεις πώλησης να προσθέτουν επιπλέον ανοδικές πιέσεις.

Η πιθανότητα του γεωπολιτικού κινδύνου δεν εξαφανίζεται ποτέ, κάτι που μας υπενθύμισε η νέα χρονιά, με την κόντρα μεταξύ Ιράν και Σαουδικής Αραβίας. Όμως, ταυτόχρονα, έδωσε μια ένδειξη του πόσο λίγο επηρεάζεται πλέον η αγορά από τέτοια γεγονότα, καθώς το υπερβολικό πλεόνασμα προσφοράς έχει μειώσει την απειλή έντονης ανόδου των τιμών, όπως συνέβαινε στις αρχές της τρέχουσας δεκαετίας.

Το αντίτιμο για τον γεωπολιτικό κίνδυνο τείνει να αποτιμάται μέσω του αργού πετρελαίου Brent, συνεπώς οποιαδήποτε αυξημένη ένταση θα οδηγήσει σε μερική αύξηση της διαφοράς του Brent έναντι του WTI − μιας διαφοράς που εξαλείφθηκε σημαντικά μετά την άρση της απαγόρευσης των εξαγωγών πετρελαίου από τις ΗΠΑ, τον προηγούμενο μήνα.

SAXOTRADERGO

Στο άμεσο μέλλον, το επίπεδο των 30 USD/βαρέλι θα αποτελέσει κρίσιμο όριο, ενώ θα απαιτηθεί μια διάσπαση της αντίστασης στα 40 USD/βαρέλι προκειμένου να μπορούμε να ξεκινήσουμε να συζητάμε την πιθανότητα ενός νέου χαμηλού. Στην αγορά των Options, διαμορφώνεται έντονη άνοδος στη ζήτηση για δικαιώματα πώλησης (puts), με τιμές strike στα 30 USD και τα 25 USD. Το γεγονός αυτό ενδέχεται να αποτελεί ένδειξη αυξημένων φόβων για περαιτέρω απώλειες ή απλώς μια ένδειξη ότι οι επενδυτές προτιμούν ολοένα και περισσότερο να εκφράζουν την προσδοκία περαιτέρω αδυναμίας της τιμής μέσω των Options.

Ο χρυσός ξεκίνησε επιθετικά το 2016, με τις τιμές σε άνοδο, ειδικά στο γουάν. Οι τοποθετήσεις με στόχο τα ασφαλή καταφύγια και οι χαμηλότερες αποδόσεις των ομολόγων εξαιτίας της έντασης στη Μέση Ανατολή, σε συνδυασμό με τα προβλήματα της Κίνας και την υποτίμηση του γουάν, συνέβαλαν στην προσέλκυση αγοραστών (ιδίως hedge funds, που ξεκίνησαν το έτος με θέση πώλησης ύψους ρεκόρ).

Ωστόσο η ζήτηση για ασφαλή καταφύγια έχει αποδειχθεί βραχύβια επανειλημμένα στο παρελθόν, και πολλοί επενδυτές παραμένουν διστακτικοί να ακολουθήσουν αυτή την οδό. Βραχυπρόθεσμα, τον σημαντικότερο ρόλο παίζει η πρόβλεψη για τα εμπορεύματα συνολικά, αλλά και ειδικά για το XAUUSD, καθώς και η πορεία των βραχυπρόθεσμων επιτοκίων.

Από τεχνικής άποψης, ο χρυσός παρουσιάζει διακυμάνσεις από τον Νοέμβριο, όμως η διάσπαση σε τιμές άνω των 1.102 USD/ουγγιά άνοιξε την πόρτα για υψηλότερα επίπεδα, με πρώτο στόχο τα 1.119 USD/ουγγιά. Η θετικότερη από το αναμενόμενο έκθεση για την απασχόληση στις ΗΠΑ, την Παρασκευή, δεν κατάφερε να οδηγήσει το δολάριο υψηλότερα, ενώ ο χρυσός πέτυχε να βρει στήριξη άνω των 1.088 USD/ουγγιά – είναι πιθανόν ότι οποιαδήποτε κίνηση κάτω από αυτό το όριο θα σηματοδοτήσει μια αλλαγή στο συναίσθημα.

Το μεγαλύτερο μέρος της μέχρι τώρα ζήτησης φαίνεται να προέρχεται από τη μείωση των θέσεων πώλησης ύψους ρεκόρ των hedge funds, από τις 29 Δεκεμβρίου. Εκείνη την εβδομάδα, οι καθαρές θέσεις πώλησης αυξήθηκαν σχεδόν κατά 2/3, κυρίως εξαιτίας της αναπροσαρμογής των θέσεων αγοράς μετά την ανάκαμψη που σημειώθηκε στον απόηχο της απόφασης της Ομοσπονδιακής Επιτροπής Ανοιχτής Αγοράς (FOMC).

Οι επενδυτές σε χρυσό μέσω διαπραγματεύσιμων προϊόντων, τις τελευταίες εβδομάδες συγκέντρωσαν καθαρή θέση πώλησης, ενώ μόλις στα τέλη της προηγούμενης εβδομάδας σημειώθηκε μια αύξηση της ζήτησης. Οι συνολικές συμμετοχές στις αρχές του έτους παραμένουν λίγο πάνω από το χαμηλό της 6ετίας.

Οποιαδήποτε μεταβολή του συναισθήματος σε αυτό το στάδιο θα αφήσει πολλούς –και κυρίως τα προαναφερθέντα hedge funds– σε καθεστώς υποεπένδυσης, ωστόσο προς το παρόν δεν αναμένεται κάτι τέτοιο. Το γεγονός αυτό περιορίζει αυτή τη στιγμή την προοπτική ανόδου, με τα ισχυρά στοιχεία από τις ΗΠΑ να συνεχίζουν να υποδεικνύουν έντονο επικείμενο ρυθμό αύξησης των αμερικανικών επιτοκίων.