Τα ψηφιακά κανάλια συναλλαγών αποτελούν, σήμερα, τις πλέον προτιμώμενες υπηρεσίες για τους πολίτες. Το 60% των καταναλωτών χρησιμοποιεί ψηφιακές τραπεζικές εφαρμογών πάνω από μια φορά την εβδομάδα, σύμφωνα με έρευνα του Συνδέσμου Επιχειρήσεων Πληροφορικής & Επικοινωνιών Ελλάδας (ΣΕΠΕ). Μάλιστα, ένας στους τέσσερις (24%) δηλώνει πως τις χρησιμοποιεί τουλάχιστον μία φορά την ημέρα.

Οι κύριοι λόγοι χρήσης των υπηρεσιών ψηφιακής τραπεζικής είναι η εξοικονόμηση χρόνου (69%) και η δυνατότητα πραγματοποίησης συναλλαγών οπουδήποτε και οποτεδήποτε (65%). Ακολουθεί ο καλύτερος έλεγχος των αγορών (55%), καθώς και η ευκολία χρήσης και διευκόλυνση της διαχείρισης των οικονομικών τους (47%).

Δεν είναι τυχαίο ότι η ψηφιακή πρόοδος (58%) αποτελεί ένα από τα τρία κορυφαία κριτήρια επιλογής μίας τράπεζας, μαζί με την αξιοπιστία της (63%) και τα οικονομικά οφέλη που παρέχει στους καταναλωτές (59%).

Λόγω της εκτόξευσης των online τραπεζικών συναλλαγών, τα προβλήματα κατά την πραγματοποίησή τους γίνονται ακόμη πιο σημαντικά. Για παράδειγμα, οι Ευρωπαίοι καταναλωτές απαντούν ότι αντιμετωπίζουν προβλήματα κατά την ταυτοποίηση ορισμένων συναλλαγών στα κανάλια ψηφιακής τραπεζικής. Το 77% αναφέρει πως δεν μπορεί να αναγνωρίσει ορισμένες από τις συναλλαγές, που καταγράφονται στο ιστορικό του. Μάλιστα, περίπου ένας στους πέντε απαντά ότι αντιμετωπίζει με μεγάλη συχνότητα τέτοιου είδους φαινόμενα κατά την πραγματοποίηση αγορών.

SEPE

Έλλειμμα εμπιστοσύνης Για παράδειγμα, το όνομα του εμπόρου μπορεί να μην είναι αναγνωρίσιμο ή τα στοιχεία να εμφανίζουν την επωνυμία του επεξεργαστή της πληρωμής στη θέση του εμπόρου. Το άγχος για πιθανή εξαπάτηση οδηγεί τους κατόχους καρτών στην υποβολή αιτημάτων αμφισβήτησης των συναλλαγών, διαδικασία, που - με τη σειρά της - αυξάνει τα λειτουργικά κόστη των τραπεζών.

Τέτοιου είδους περιστατικά επηρεάζουν αρνητικά τους καταναλωτές, που επιθυμούν να χρησιμοποιούν τις εφαρμογές και τα κανάλια ψηφιακής τραπεζικής. Οι καταναλωτές αισθάνονται άγχος (42%), ενόχληση (30%), σύγχυση (15%) ή ακόμα και ανήμποροι να ανταπεξέλθουν (12%).

Την παραπάνω εικόνα αποτυπώνει έρευνα της Mastercard, που πραγματοποιήθηκε τον περασμένο Νοέμβριο σε 10 ευρωπαϊκές χώρες, ανάμεσα στις οποίες και η Ελλάδα. Σύμφωνα με την έρευνα, η μεγάλη πλειοψηφία των καταναλωτών έχει βιώσει καθυστερήσεις ταυτοποίησης των χρεώσεων της κάρτας στον λογαριασμό τους, σε μία ή και περισσότερες συναλλαγές, που έχει πραγματοποιήσει.

SEPE

Αμφισβήτηση συναλλαγών Η πιο διαδεδομένη πρακτική, που χρησιμοποιούν οι καταναλωτές, όταν δεν μπορούν να ανακαλέσουν μία αγορά που έχουν πραγματοποιήσει, είναι να καλέσουν αμέσως την τράπεζα τους (35%) ή λιγότερο συχνά, τον έμπορο (6%). Οι Βούλγαροι, οι Έλληνες, οι Ρουμάνοι και οι Ουκρανοί, αναφέρουν πως η πρώτη σκέψη τους είναι να καλέσουν την τράπεζα τους, χωρίς να προσπαθήσουν προηγουμένως μόνοι τους να ταυτοποιήσουν την εν λόγω συναλλαγή.

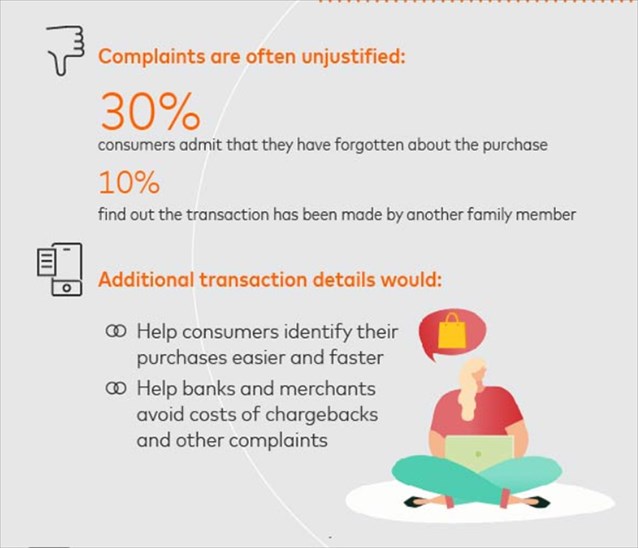

Όταν οι πολίτες πραγματοποιούν τέτοιου είδους κλήσεις προς τις τράπεζες, συνήθως καταλήγουν να υποβάλουν καταγγελίες παραπόνων (77%), ζητώντας ως επί το πλείστον, την αντιστροφή της χρέωσης. Σε πολλές περιπτώσεις, τέτοιου είδους παράπονα ή καταγγελίες αποδεικνύονται αδικαιολόγητες: 4 στους 10 καταναλωτές αντιλαμβάνονται πως είτε έχουν ξεχάσει τη συναλλαγή (30%), είτε έχει πραγματοποιηθεί από κάποιο άλλο μέλος της οικογένειας (10%).

Ωστόσο, μετά την υποβολή της καταγγελίας για αντιστροφή χρέωσης, η διαδικασία απαιτεί την εμπλοκή του χρηματοπιστωτικού ιδρύματος. Το γεγονός αυτό επιφέρει λειτουργικά κόστη, που σχετίζονται με την εξυπηρέτηση των κατόχων των καρτών, την εξακρίβωση της συναλλαγής και την επίλυση του αιτήματος, διαδικασία που, κατά μέσο όρο, διαρκεί δύο εβδομάδες.

SEPE

Πιθανές λύσεις Οι συμμετέχοντες στην έρευνα επιβεβαιώνουν πως θα επιθυμούσαν να βλέπουν περισσότερες λεπτομέρειες στο ιστορικό των συναλλαγών της κάρτας, ώστε να ταυτοποιούν τις αγορές ταχύτερα και ευκολότερα. Οι πλέον χρήσιμες πληροφορίες που θα ήθελαν να έχουν στη διάθεση τους είναι η επωνυμία του εμπόρου (67%), το λογότυπο του εμπόρου (31%) και η τοποθεσία της συναλλαγής (44%).

Ο εμπλουτισμός του ιστορικού των συναλλαγών με τέτοιου είδους πληροφορίες θα δώσει τη δυνατότητα στους καταναλωτές να ταυτοποιούν άμεσα τον πωλητή (48%) και την αγορά (48%). Πάνω από όλα, θα προσφέρει στους κατόχους των καρτών την αίσθηση της εμπιστοσύνης και του ελέγχου των πληρωμών (41%).