Του Ole Hansen

Επικεφαλής Στρατηγικής Εμπορευμάτων

Saxo Bank

Όσοι προσδοκούν άνοδο των εμπορευμάτων μάλλον ξεκίνησαν το Α' τρίμηνο με ένα κύμα ενθουσιασμού, λόγω των εκτεταμένων προσδοκιών για αναθέρμανση της οικονομίας. Ωστόσο η σκληρή πραγματικότητα φαίνεται να λειτούργησε θετικά για τον χρυσό και αρνητικά για το πετρέλαιο.

Ο Ole Hansen, Επικεφαλής Στρατηγικής Εμπορευμάτων της Saxo Bank

Ο ενθουσιασμός που αναπτύχθηκε στην αγορά των εμπορευμάτων μετά την εκλογή του Ντόναλντ Τραμπ τον περασμένο Νοέμβριο στις ΗΠΑ και τη συμφωνία ΟΠΕΚ για μείωση της παραγωγής πυροδότησε μια δραματική αύξηση της κερδοσκοπικής ζήτησης, η οποία συνεχίστηκε έντονη μέχρι και τον Φεβρουάριο.

Αυτό που, ωστόσο, κατέστη σαφές το Α' τρίμηνο ήταν η απουσία δυναμικής στην τιμή που θα δικαιολογούσε αυτή την επιθετική άνοδο των κερδοσκοπικών τοποθετήσεων. Στα τέλη του τριμήνου το πετρέλαιο δέχθηκε νέες πιέσεις, καθώς οι περικοπές παραγωγής εντός και εκτός ΟΠΕΚ αντισταθμίστηκαν από αυξήσεις σε άλλες περιοχές.

Η ευφορία του φαινομένου Τραμπ ξεκίνησε να σβήνει λόγω των αμφιβολιών για το αν ο νέος πρόεδρος θα είναι ικανός να πετύχει την έγκριση των αναπτυξιακών πολιτικών του από το Κογκρέσο.

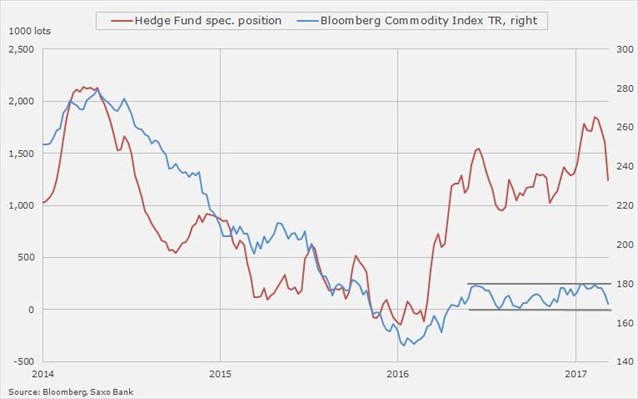

Ο δείκτης εμπορευμάτων Bloomberg –ένα καλάθι από σημαντικά εμπορεύματα– παρουσιάζει θετικές και αρνητικές διακυμάνσεις εδώ και έναν χρόνο, ενώ η νέα αδυναμία, ειδικά του αργού πετρελαίου, τον Μάρτιο προκάλεσε τελικά ρεκόρ πωλήσεων από τα hedge fund.

Το Β' τρίμηνο αποκλείεται να λειτουργήσει ως άξονας μεταστροφής για τον δείκτη, αφού εξακολουθούν να υπάρχουν πολλαπλοί κίνδυνοι σε διάφορους κλάδους. Το δολάριο ίσως καταλήξει να προσφέρει κάποια στήριξη καθώς η ανοδική δυναμική του συνεχίζει να εξαντλείται, ιδιαίτερα έναντι των άλλων δύο κύριων νομισμάτων, του ευρώ και του ιαπωνικού γιεν.

BLOOMBERG & SAXO BANK

Τα θεμελιώδη οικονομικά μεγέθη για το αργό πετρέλαιο δεν είναι ακόμη αρκετά ισχυρά ώστε να στηρίξουν μια βιώσιμη ανάκαμψη. Αυτό κατέστη σαφές το Α' τρίμηνο, όταν το πετρέλαιο αντιμετώπισε ισχυρή αντίσταση στα επίπεδα πάνω από τα 55 USD/βαρέλι, παρά τη στήριξη από τα hedge fund, οι ανοδικές τοποθετήσεις των οποίων κάποια στιγμή ξεπέρασαν τα 1 δισ. βαρέλια.

Οι προσπάθειες των μελών του ΟΠΕΚ αλλά και χωρών εκτός ΟΠΕΚ για περιορισμό της παραγωγής έλαβαν σημαντική θετική προσοχή. Η συνειδητοποίηση, ωστόσο, ότι η διαδικασία εκτροχιαζόταν από την απουσία συμμόρφωσης ορισμένων μελών και από την αύξηση της παραγωγής σε άλλες περιοχές πυροδότησε νέο κύμα αδυναμίας.

Το εύθραυστο συναίσθημα που οδήγησε σε κάθετη διόρθωση τον Μάρτιο είναι απίθανο να εξαλειφθεί στο άμεσο μέλλον. Ο ΟΠΕΚ ενδέχεται να εξωθηθεί να παρατείνει το πλάνο περικοπών παραγωγής πέραν του εξαμήνου προκειμένου να πετύχει τον στόχο του για εξισορρόπηση της αγοράς.

Μια τέτοια παράταση, όμως, απαιτεί την προηγούμενη συμφωνία των παραγωγών εντός και εκτός ΟΠΕΚ. Υπάρχουν ενδείξεις εκνευρισμού της Σαουδικής Αραβίας για την αργή συμμόρφωση της Ρωσίας και του Ιράκ. Το ερώτημα που παραμένει είναι πώς μπορεί να επιβιώσει μια συμφωνία σε επίπεδο δωδεκαμήνου, λαμβάνοντας υπόψη τα δείγματα ανησυχίας που υπάρχουν προτού να έχει κλείσει ακόμα το πρώτο τρίμηνο.

Στις ΗΠΑ, η παραγωγή συνεχίζει να αυξάνεται σε εβδομαδιαία βάση. Ο αριθμός των εξεδρών άντλησης πετρελαίου έχει επιστρέψει στα επίπεδα του Σεπτεμβρίου του 2015, ενώ το νεκρό σημείο τιμής στην πηγή έχει υποχωρήσει και η παραγωγή ανά εξέδρα άντλησης αυξάνεται. Με δεδομένο ότι άνω του 35% της παραγωγής για το 2017 έχει ήδη συμπληρωθεί (πηγή: Goldman Sachs), η όποια καθοδική κίνηση θα πρέπει να είναι σημαντική αν πρόκειται να αλλάξει την τρέχουσα προοπτική περί αυξανόμενης παραγωγής στις ΗΠΑ.

SAXOTRADERGO

Η θέση μας για τα 50 USD/βαρέλι πριν από τα 60 USD/βαρέλι στο αργό πετρέλαιο Brent εκπληρώθηκε το Α' τρίμηνο. Με τον δρόμο προς την ανάκαμψη να παραμένει μακρύς, πιστεύουμε ότι το καλύτερο που μπορεί να εύχεται η αγορά το Β' τρίμηνο είναι η σταθεροποίηση του αργού Brent γύρω στα 50 USD/βαρέλι, χωρίς να μπορούμε να αποκλείσουμε την πιθανότητα μιας προσωρινής πτώσης στα 45 USD/βαρέλι. Μειώσαμε την πρόβλεψή μας για το τέλος του έτους στα 58 USD/βαρέλι, με την πεποίθηση ότι η αύξηση της ζήτησης και οι περικοπές στο πλεόνασμα θα επηρεάσουν τελικά θετικά την τιμή του πετρελαίου.

Για άλλη μια φορά ο χρυσός αντιμετώπισε πιέσεις πώλησης ενόψει της αύξησης των επιτοκίων στις ΗΠΑ, αλλά όπως συνέβη και με τις δύο προηγούμενες αυξήσεις επιτοκίων τον Δεκέμβριο του 2015 και του 2016, η ανακοίνωση συνέπεσε με το σημείο ναδίρ, από όπου οι επενδυτές ξεκίνησαν να επιστρέφουν. Μετά την ισχυρή εκκίνηση του έτους λόγω των αυξημένων γεωπολιτικών ανησυχιών, τόσο στην Ευρώπη όσο και στις ΗΠΑ, χρυσός και άργυρος σημείωσαν έντονες πωλήσεις ενόψει της συνεδρίασης της Ομοσπονδιακής Επιτροπής Ανοιχτής Αγοράς (FOMC) στις 15 Μαρτίου.

Οι φόβοι για μια επιθετική αύξηση των επιτοκίων διαψεύστηκαν, με την FOMC να διατηρεί την πρόβλεψή της για δύο μόνο ακόμη αυξήσεις επιτοκίων το 2017, και άλλες δύο το 2018. Με αφορμή την σταθερή μελλοντική πορεία, και τις προβλέψεις για τον πληθωρισμό και την ανάπτυξη να παραμένουν υποτονικές, τα δύο μέταλλα δέχθηκαν ώθηση τόσο από την αδυναμία του δολαρίου και των ομολογιακών αποδόσεων όσο και από τις ενδείξεις ότι ο μήνας του μέλιτος του Ντόναλντ Τραμπ με τις αγορές άρχισε να εμφανίζει τα πρώτα προβλήματα.

Οι επενδυτές τήρησαν επιφυλακτική στάση απέναντι στον χρυσό, με ταχεία ανάπτυξη κερδοσκοπικών θέσεων αγοράς τον Ιανουάριο και τον Φεβρουάριο, που όμως ξεφούσκωσαν γρήγορα ενόψει της συνάντησης της FOMC. Αυτό υποδεικνύει ότι ο χρυσός θα ευνοηθεί μόνο αν οι ανοδικές προσδοκίες για το δολάριο και τις ομολογιακές αποδόσεις υποχωρήσουν ακόμα περισσότερο στο μέλλον.

Από την άλλη πλευρά, αυτή τη στιγμή ο κόσμος αντιμετωπίζει μια σειρά από γεωπολιτικούς κινδύνους, οι οποίοι σε αριθμητικούς όρους είναι οι υψηλότεροι εδώ και πολύ καιρό. Η κατάσταση αυτή μάλλον θα συνεχίσει να δημιουργεί ζήτηση από τους επενδυτές που επιδιώκουν να διαφοροποιήσουν τα χαρτοφυλάκιά τους και να αντισταθμίσουν τον κίνδυνο από απρόβλεπτα γεγονότα.

Τα βιομηχανικά μέταλλα παρουσιάζουν δείγματα αδυναμίας, παρά τα πολλαπλά εμπόδια παροχής, ειδικά στον χαλκό. Η καθαρή θέση αγοράς των hedge fund στον άργυρο είναι τρεις φορές υψηλότερη από τον πενταετή μέσο όρο, ενώ στον χρυσό βρίσκεται στο μισό. Λαμβάνοντας υπόψη αυτές τις εξελίξεις, ενδέχεται να δούμε τον άργυρο να αντιμετωπίζει δυσκολίες σε σχέση με τον χρυσό. Ο δείκτης χρυσού/αργύρου μέχρι στιγμής φέτος κυμαίνεται μεταξύ 68 και 72, και είναι πιθανό να χρειαστεί να φτάνει ξανά το υψηλότερο άκρο αυτού του εύρους τιμών προτού προσελκύσει νέο ενδιαφέρον.

SAXOTRADERGO

Διατηρούμε αμετάβλητη την πρόβλεψή μας για το τέλος του έτους στα 1.325 USD/ουγγιά στον χρυσό, ενώ κρίνοντας από την άνοδο των βιομηχανικών μετάλλων, θεωρούμε ότι ο άργυρος είναι πιθανό να αγγίξει τα 19 USD/ουγγιά.