Του Simon Fasdal

Head of Fixed Income της Saxo Bank

- To 2016 έχει οδηγήσει τα Ομόλογα, κυρίως αυτά των αναδυόμενων αγορών, σε υπερ-αποδόσεις,

- Η κανονικοποίηση της νομισματικής πολιτικής της Fed σημαντικός παράγοντας για τα Ομόλογα υψηλής απόδοσης

- Η ποσοτική χαλάρωση της ΕΚΤ αναμένεται να συνεχιστεί για αρκετό καιρό ακόμη

- Τα Ομόλογα των αναδυόμενων αγορών θα επωφεληθούν από τη διατήρηση του κατεστημένου

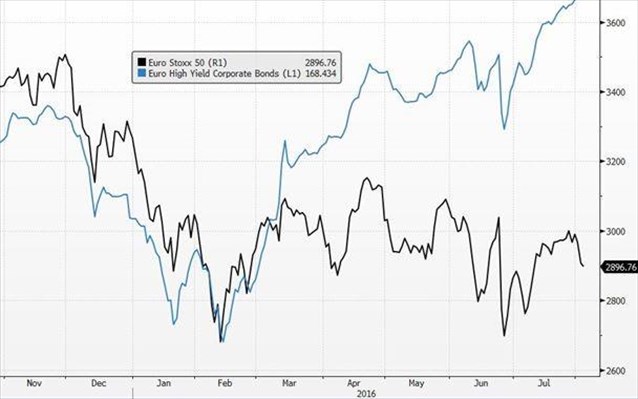

Το 2016 θα μείνει σίγουρα στη μνήμη μας για την εξαιρετική απόδοση των Ομολόγων, ιδιαίτερα αυτών των αναδυομένων αγορών, τα οποία μέχρι στιγμής στο έτος έχουν σημειώσει αύξηση 16%.

Μπορεί όμως η τάση αυτή να συνεχιστεί ή πρέπει να περιμένουμε μια προειδοποίηση τύπου «προσοχή στο κενό» σε μερικούς μήνες; Εδώ θα παραθέσουμε τα υπέρ και τα κατά των διαφόρων στρατηγικών και παραγόντων και τα σημεία που θα πρέπει να προσέξουν οι επενδυτές τους επόμενους δύο μήνες.

SAXOBANK

Παρακολουθώντας στενά την Ομοσπονδιακή τράπεζα των ΗΠΑ Η Fed είναι η μοναδική αρχή που είναι σε θέση να μειώσει το επενδυτικό ενδιαφέρον για Ομόλογα αναδυόμενων αγορών.

Παρόλο που οι αγορές έχουν αρχίσει να επεξεργάζονται την – ανησυχητική – πιθανότητα μιας αύξησης των επιτοκίων το Σεπτέμβριο, το γενικό συναίσθημα είναι ότι ο κύκλος αύξησης θα ακολουθήσει μια προσέγγιση βήμα-βήμα.

Αντιλαμβανόμαστε ότι το συναίσθημα για την Αμερικάνικη οικονομία είναι γενικά θετικό, αλλά είναι αμφίβολο αν ο πληθωρισμός θα αυξηθεί πολύ παραπάνω από τα τωρινά του επίπεδα, ειδικότερα δεδομένου ότι τα εμπορεύματα έχουν υποτιμηθεί από τον Ιούλιο λόγων των χαμηλών τιμών του πετρελαίου.

SAXOBANK

Πετρέλαιο Από την επαναφορά στα 50 δολάρια ανά βαρέλι πριν λίγο καιρό το πετρέλαιο έχει ολισθήσει και τώρα κυμαίνεται λίγο παρακάτω από τα 40 δολάρια το βαρέλι. Σε αυτή την τιμή ή χαμηλότερα, το πετρέλαιο και τα εμπορεύματα θα συμπαρασύρουν εκ νέου προς τα κάτω τον παγκόσμιο πληθωρισμό, γεγονός που προκαλεί μεγάλη ανησυχία για τις κεντρικές τράπεζες που προσπαθούν να αποφύγουν τον αποπληθωρισμό.

Άλλος ένας παράγοντας ανησυχίας από την ολίσθηση της τιμής του πετρελαίου είναι, για ακόμη μια φορά, η αναστάτωση που θα μπορούσε να προκαλέσει στις εταιρείες του κλάδου της ενέργειας. Η πτώση της τιμής επέφερε σημαντική αναστάτωση στις μετοχές τον Ιανουάριο και τον Φεβρουάριο. Αν το πετρέλαιο δεν «κανονικοποιηθεί» σε επίπεδα άνω των 60 δολαρίων το βαρέλι, τότε περιοχές που εξαρτώνται σημαντικά από το πετρέλαιο, όπως η Ρωσία και οι χώρες του Κόλπου θα πρέπει να αναδιαρθρώσουν τις οικονομίες τους για να ανταπεξέλθουν στη νέα πραγματικότητα.

Σε αυτή την περίπτωση, θα πρέπει να δείξουμε προσοχή στα Ομόλογα των αναδυόμενων αγορών, καθώς δεν είναι λίγες αυτές, με την Ινδία και την Κίνα να είναι δύο από τα μεγαλύτερα παραδείγματα, οι οποίες θα έχουν πολλά οφέλη από τις χαμηλότερες τιμές στο πετρέλαιο.

Συνολικά, η χαμηλή τιμή του πετρελαίου απομακρύνει την ανοδική πίεση για αποδόσεις σε παγκόσμιο επίπεδο, το οποίο με τη σειρά του ανοίγει την δίοδο για ένα συνεχές γόνιμο περιβάλλον για κατηγορίες Ομολόγων με μεγαλύτερο κίνδυνο, εταιρικών Ομολόγων υψηλής απόδοσης και Ομολόγων αναδυόμενων αγορών.

Αυτό συμβαίνει απλά επειδή η προστιθέμενη απόδοση ανά μονάδα κινδύνου σε αυτές τις αγορές είναι, υπό μια συγκεκριμένη προοπτική, ελκυστική.

Η Ευρωπαϊκή Κεντρική Τράπεζα και τα Ομόλογα των αναδυόμενων αγορών

Η ΕΚΤ είναι μια ακόμη κεντρική τράπεζα που, κάποια στιγμή, θα αρχίσει να στενεύει το πρόγραμμα ποσοτικής χαλάρωσης. Ωστόσο, έχει γίνει προφανές ότι η ΕΚΤ ανησυχεί για τις συνέπειες του Brexit, την πολιτική πίεση στις χώρες του ευρώ, τις – ακόμη προβληματικές - τράπεζες της Ευρώπης και τον συνεχιζόμενο χαμηλό πληθωρισμό.

Ο επικεφαλής της ΕΚΤ, Μάριο Ντράγκι θα ακολουθήσει την ασφαλή οδό και θα διατηρήσει αυτή την εξυπηρετική πολιτική για αρκετό καιρό ακόμη. Ο κίνδυνος ενός νέου γύρου αρνητικών επιπτώσεων στην Ευρωζώνη, ο όποιος θα μπορούσε ενδεχομένως να διαταράξει την οικονομική δομή της περιοχής, προκαλεί πολύ μεγαλύτερη ανησυχία για την ΕΚΤ από την φούσκα που μπορεί να φέρει το ενδιαφέρον για κάποιες κατηγορίες αξιόγραφων.

Ίσως δούμε τις προσπάθειες των τραπεζών να επικεντρώνονται ολοένα και περισσότερο προς την κλιμάκωση του helicopter money, καθώς η επίδραση που έχει η αποκλειστική αγορά κυβερνητικών Ομολόγων στην πραγματική οικονομία είναι μικρή και επιβλαβής για τις Ευρωπαϊκές τράπεζες.

Όταν η ΕΚΤ ξεπέρασε την λεπτή γραμμή αγοράζοντας εταιρικό χρέος, άνοιξε επίσης την πόρτα για αγορά άλλων κατηγοριών αξιόγραφων, όπως οι μετοχές, εφόσον αυτό κριθεί αναγκαίο.

Το συνολικό συμπέρασμα για τις πράξεις της ΕΚΤ, οι οποίες θα συνεχιστούν για πολλούς ακόμη μήνες, είναι ότι η ποσοτική χαλάρωση είναι μια από τις καλύτερες μεθόδους διοχέτευσης ρευστότητας σε επενδύσεις εκτός Ευρωζώνης. Ακριβώς για αυτόν τον λόγο οι επενδυτές έχουν προτιμήσει μέχρι στιγμής τα Ομόλογα των αναδυόμενων αγορών.

Η γοητεία του κατεστημένου

Υπάρχει μεγάλη πιθανότητα τα Ομόλογα των αναδυόμενων χωρών και άλλα υψηλής απόδοσης Ομόλογα να απολαύσουν ένα γόνιμο περιβάλλον για ένα διάστημα ή έστω για όσο η παγκόσμια οικονομία παραμείνει στην τρέχουσα κατάσταση χαμηλών τιμών πετρελαίου, περιορισμένης ανάπτυξης και συνεχούς ενίσχυσης από τις κεντρικές τράπεζες.

Το πιο σημαντικό πράγμα εδώ είναι ότι οι παράγοντες κινδύνου παραμένουν στα τρέχοντα επίπεδα. Ουσιαστικά, το πετρέλαιο δεν πρέπει να πέσει πολύ χαμηλά, οι κεντρικές τράπεζες δεν πρέπει να είναι πολύ επιθετικές, η ανάπτυξη και ο πληθωρισμός δεν πρέπει να κορυφωθούν και η μεταβλητότητα των αγορών πρέπει να περιοριστεί μέσα σε ένα συγκεκριμένο εύρος.

Γνωρίζοντας όλα τα παραπάνω λοιπόν, θα μπορούσαμε εύκολα να αναμένουμε μεγαλύτερες αποδόσεις σε Ομόλογα με μεγαλύτερο βαθμό κινδύνου.