του Ole Hansen, Επικεφαλής Στρατηγικής Εμπορευμάτων, Saxo Bank*

* Η σοκαριστικά απογοητευτική έκθεση NFP δικαιολογεί τις πρόσφατες αγορές στον χρυσό

* Το αργό πετρέλαιο έχει σταθεροποιηθεί περίπου στα 50 USD/βαρέλι

* Ο αγροτικός κλάδος συνεχίζει να καταγράφει άνοδο

Τα εμπορεύματα συνεχίζουν να ανακάμπτουν, με τον δείκτη εμπορευμάτων Bloomberg να φτάνει υψηλό 7μήνου. Κατά τη διάρκεια αυτής της ανόδου, ο δείκτης, ο οποίος αποτυπώνει την απόδοση 22 βασικών εμπορευμάτων από τους κλάδους της ενέργειας, των μετάλλων και της καλλιέργειας, επέστρεψε σε ρυθμούς τεχνικής ανοδικής αγοράς. Αυτό συνέβη αφού κατέγραψε ράλι άνω του 20% από το χαμηλό 17 ετών του Ιανουαρίου.

Ενώ οι αγορές πετρελαίου έχουν σταθεροποιηθεί γύρω στα 50 USD/βαρέλι και τα πολύτιμα μέταλλα κατάφεραν να ανακάμψουν χάρη στην ώθηση που δέχθηκαν από τα ιδιαιτέρως αδύναμα στοιχεία για την απασχόληση στις ΗΠΑ, ο αγροτικό κλάδος συνεχίζει να κινείται ανοδικά. Από το χαμηλό του Μαρτίου, ο συγκεκριμένος κλάδος έχει σημειώσει ράλι μεγέθους 22%, ιδίως χάρη στις ισχυρές αποδόσεις στη ζάχαρη και, κυρίως, στα προϊόντα σόγιας.

Το αλεύρι σόγιας παραμένει το προϊόν με τις καλύτερες επιδόσεις, αφού κατά τη διάρκεια αυτής της περιόδου έχει καταγράψει άλμα πλέον του 60% – οι πλημμύρες στην Αργεντινή και τώρα οι φόβοι για ξηρασία στις ΗΠΑ εντείνουν την ανησυχία για τη διαθεσιμότητά του.

Το φυσικό αέριο ξεχωρίζει με το διψήφιο ράλι του. Οι προσδοκίες για θερμοκρασίες άνω του κανονικού στις μεσοδυτικές πολιτείες των ΗΠΑ και στις ακτές του Κόλπου τις επόμενες εβδομάδες προσφέρουν απόλυτη στήριξη στα σιτηρά, αλλά και στο φυσικό αέριο. Η αύξηση της θερμοκρασίας αυξάνει τις ανάγκες για ψύξη και άρα τη ζήτηση για φυσικό αέριο. Η τόνωση της ζήτησης καταγράφεται σε μια κρίσιμη στιγμή, καθώς οι ανησυχίες ότι το πλεόνασμα στις υποδομές αποθήκευσης θα κορυφωθεί τον Οκτώβριο έχουν διατηρήσει τις τιμές υπό πίεση.

Η πτώση στο σιδηρομετάλλευμα συνεχίζεται, με τις ανησυχίες ότι η αυξανόμενη παραγωγή από παραγωγούς χαμηλού κόστους, ειδικά στην Αυστραλία, δεν θα αντισταθμιστεί από ανάλογη ζήτηση, να έχουν προκαλέσει τη διάσπαση σε τιμές κάτω των 50 USD/τόνο. Μετά το υψηλό του Απριλίου σε τιμές πάνω από τα 70 USD, κατά την κερδοσκοπική φούσκα με πρωταγωνιστή την Κίνα, υπάρχει ο κίνδυνος όλα τα κέρδη του έτους (πάνω από 43,5 USD) να εξανεμιστούν.

Επιστροφή της αρμονίας στον ΟΠΕΚ – προς το παρόν

Η 169η συνάντηση του ΟΠΕΚ ήρθε και παρήλθε χωρίς τις συνηθισμένες διαφωνίες που έχουμε συνηθίσει. Οι συζητήσεις που προηγήθηκαν της συνάντησης σχετικά με την υιοθέτηση ενός νέου ανώτατου ορίου στην παραγωγή δεν έλαβαν σάρκα και οστά. Ωστόσο, με την αγορά να βρίσκεται ήδη σε διαδικασία εξισορρόπησης, η ανάγκη για νέες πρωτοβουλίες στην τελευταία συνάντηση ήταν αμελητέα.

Αντιθέτως, είδαμε τον νέο Υπουργό Ενέργειας της Σαουδικής Αραβίας, Khalid al-Falih, να επιδίδεται σε μια άκρως επιτυχημένη άσκηση δημοσίων σχέσεων. Με την κίνηση αυτή κέρδισε την εμπιστοσύνη πολλών χωρών που αντιμετωπίζουν πιέσεις, οι οποίες επιδιώκουν τη λήψη πρωτοβουλιών για περαιτέρω ενίσχυση της τιμής. Με τη διαδικασία εξισορρόπησης να βρίσκεται σε πλήρη εξέλιξη, χάρη στα κυρίως απρογραμμάτιστα προβλήματα παροχής και στη μείωση της παραγωγής από τους παραγωγούς υψηλού κόστους εκτός ΟΠΕΚ, δεν ήταν η κατάλληλη στιγμή για συγκρούσεις.

Οι Σαουδάραβες μπορούν δικαίως να ισχυριστούν ότι η στρατηγική του pump-and-dump (τεχνητή διόγκωση της τιμής με στόχο την πώληση) υπήρξε επιτυχής, υπό την έννοια ότι τα μερίδια αγοράς επανήλθαν στα προηγούμενη επίπεδα. Η μείωση των κεφαλαιουχικών δαπανών κατά δισεκατομμύρια δολάρια από τους μεγαλύτερους πετρελαιοπαραγωγούς σε ολόκληρο τον κόσμο θα βοηθήσει την επιστροφή της τιμής σε υψηλότερα και μακροπρόθεσμα πιο βιώσιμα επίπεδα, τα επόμενα χρόνια. Αυτό είναι απαραίτητο προκειμένου να επέλθουν νέες επενδύσεις, αφού σε αντίθετη περίπτωση θα οδηγούμασταν σε έλλειμμα προς τα τέλη της δεκαετίας.

Ωστόσο, προτού φτάσουμε εκεί, το άνω του 1 δισ. βαρελιών πλεόνασμα στα παγκόσμια αποθέματα και η αναμενόμενη επανεκκίνηση της παροχής από τον Καναδά και τη Νιγηρία θα εμποδίσει βραχυπρόθεσμα την προοπτική ενός νέου ράλι στο πετρέλαιο. Η αυξημένη δραστηριότητα αντιστάθμισης κινδύνου από τους παραγωγούς υψηλού κόστους (παραγωγοί σχιστολιθικού πετρελαίου) στις ΗΠΑ υποδεικνύει ότι ένα ράλι της τιμής πετρελαίου πάνω από τα 50 USD/βαρέλι θα εμπόδιζε την εξισορρόπηση της αγοράς, αφού έτσι θα υπήρχαν αυξημένες πιθανότητες να σταματήσει ή ακόμα και να αντιστραφεί το φαινόμενο της μείωσης της παραγωγής στις ΗΠΑ.

Ο μακροπρόθεσμος στόχος του Ιράν είναι η παραγωγή 4,6 εκατ. βαρελιών ανά ημέρα, αντί των 3,5 εκατ. βαρελιών του Απριλίου και των μόλις 2,8 εκατ. βαρελιών των ετών των κυρώσεων. Μια τέτοια δήλωση στις προηγούμενες συναντήσεις του ΟΠΕΚ θα είχε προκαλέσει απειλές για ανάλογη αύξηση της παραγωγής από τη Σαουδική Αραβία – τώρα δεν συνέβη κάτι τέτοιο. Αντιθέτως, ο Al-Khalid υποσχέθηκε να μην προκαλέσει τριγμούς στις πετρελαιαγορές. Αυτό το έπραξε προφανώς γιατί έκρινε ότι η πρόσφατη ενότητα μπορεί να χαθεί όσο γρήγορα δημιουργήθηκε αν η τιμή του πετρελαίου επιστρέψει σε χαμηλότερα επίπεδα.

Ο ΟΠΕΚ παρήγαγε κατ' εκτίμηση 33,2 εκατ. βαρέλια ανά ημέρα τον Απρίλιο, δηλαδή περίπου 1,7 εκατ. περισσότερα από πέρυσι. Συνεπώς, το κλειδί για την εξισορρόπηση της αγοράς εξαρτάται από τον ρυθμό αύξησης της ζήτησης και τη μείωση της παροχής από τα μη μέλη του ΟΠΕΚ, ιδίως στη Βόρεια Αμερική.

Αν και οι αγορές πετρελαίου κινούνται με σχετική ηρεμία τις τελευταίες εβδομάδες, εξακολουθούμε να παρατηρούμε μια άνοδο στην προσπάθεια προστασίας από ενδεχόμενη πτώση στην αγορά των Options. Η διαφορά ανάμεσα σε αυτό που καταβάλλεται για δικαιώματα πώλησης (put) και για δικαιώματα αγοράς (call) αυξάνεται, οδηγώντας την καμπύλη μεταβλητότητας προς την κατεύθυνση των put.

SAXOTRADERGO

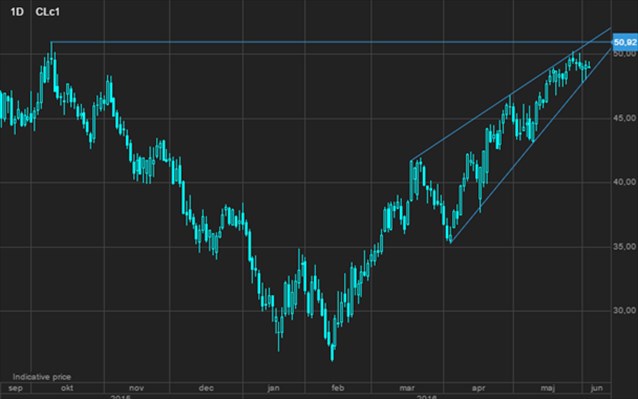

Το αργό πετρέλαιο WTI αυξάνεται εντός ενός μειούμενου εύρους, με μια ενδεχόμενη καθοδική διάσπαση να σηματοδοτεί νέα αδυναμία προς τα 47$ και εν συνεχεία προς τα 45$. Η αντίσταση εστιάζεται στο υψηλό του Οκτωβρίου, στα 50,90$.

Βραχυπρόθεσμα, εκτιμούμε ότι τόσο το WTI όσο και το Brent θα διατηρηθούν στο εδραιωμένο εύρος διαπραγμάτευση, μεταξύ 45$ και 50$. Αυτό αυξάνει βραχυπρόθεσμα τις πιθανότητες πτώσης, με τον κίνδυνο από τη σταθεροποίηση της παραγωγής στις ΗΠΑ και την αναίρεση των προβλημάτων παροχής που προαναφέρθηκαν, να προκαλεί μείωση των κερδοσκοπικών τοποθετήσεων από τα hedge fund και άλλους κερδοσκοπικούς επενδυτές.

Τα σοκαριστικά αποτελέσματα της έκθεσης απασχόλησης στις ΗΠΑ ενισχύουν τον χρυσό

Ο μηνιαίος ρυθμός δημιουργίας νέων θέσεων εργασίας στις ΗΠΑ τον Μάιο επιβραδύνθηκε στις μόλις 38.000, έναντι των προσδοκιών για αύξηση 160.000. Πρόκειται για το μικρότερο μέγεθος σε επίπεδο μηνός από τον Αύγουστο του 2011 – και εκτός από το να βάλει φρένο στην προοπτική μιας αύξησης των επιτοκίων τον Ιούνιο, και πιθανόν και τον Ιούλιο, οδήγησε επίσης τις θέσεις αγοράς στο USD σε αναζήτηση καταφυγίου.

Οι φόβοι για ισχυροποίηση του δολαρίου και αύξηση των επιτοκίων στις ΗΠΑ αποτελούσαν τον κύριο λόγο για την αδυναμία των πολύτιμων μετάλλων τον περασμένο μήνα. Με τη νέα έκθεση, ορισμένοι επενδυτές πλέον εκτιμούν ότι η Ομοσπονδιακή Επιτροπή Ανοιχτής Αγοράς (FOMC) θα καθυστερήσει τυχόν αύξηση των επιτοκίων μέχρι τα τέλη του 2016.

Ο χρυσός χαρακτηρίστηκε από αδυναμία καθ' όλη τη διάρκεια του Μαΐου, με το κίτρινο μέταλλο να υπαναχωρεί κατά 1/3 στο ράλι που σημείωσε ως τις 3 Μαΐου από τα χαμηλά του Δεκεμβρίου. Η διόρθωση σχεδόν 8% οφείλεται κατά κύριο λόγο στην αναπροσαρμογή των προσδοκιών για τον χρόνο και το μέγεθος της αύξησης των επιτοκίων.

Η έκθεση απασχόλησης της Παρασκευής δικαίωσε εκείνους τους μακροπρόθεσμους επενδυτές οι οποίοι συνέχισαν να συγκεντρώνουν χρυσό όσο η τιμή έπεφτε. Ενώ τα hedge fund μείωσαν την έκθεσή τους τον Μάιο, μια άλλη κατηγορία επενδυτών έκαναν το αντίθετο: οι επενδυτές που χρησιμοποιούν διαπραγματεύσιμα κεφάλαια (ETFs) εξακολούθησαν να πραγματοποιούν αγορές καθ' όλη τη διάρκεια του Μαΐου. Και ενώ η τιμή του χρυσού υποχωρούσε, οι συνολικές συμμετοχές αυξήθηκαν κατά 88 τόνους ή 5%, σε υψηλό 2,5 ετών, σύμφωνα με το Bloomberg.

Το φαινόμενο αγορών σε περιόδους αδυναμίας μέχρι στιγμής συνεχίζεται και τις πρώτες ημέρες διαπραγμάτευσης του Ιουνίου. Αυτό υποδεικνύει ότι οι μακροπρόθεσμοι επενδυτές, οι οποίοι εμφανίζουν μικρότερη ευαισθησία στην τιμή, εξακολουθούν να συνυπολογίζουν άλλους παράγοντες εκτός από τις εξελίξεις σχετικά με την αύξηση των επιτοκίων και το νόμισμα στις ΗΠΑ.

Ο μεγαλύτερος καταλύτης πίσω από το ράλι των πολύτιμων μετάλλων νωρίτερα φέτος, κατά τη γνώμη μας, ήταν η συνεχιζόμενη μείωση στον αριθμό των κρατικών ομολόγων με θετικές αποδόσεις. Η ποσοτική χαλάρωση από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) και την Τράπεζα της Ιαπωνίας (BoJ) –για να αναφέρουμε απλώς δύο σημαντικά παραδείγματα– οδήγησε ομόλογα αξίας τρισεκατομμυρίων σε αρνητικές αποδόσεις.

Σύμφωνα με την εταιρεία αξιολόγησης Fitch, το κρατικό χρέος με αρνητικές αποδόσεις έχει ξεπεράσει τα 10 τρισ. USD για πρώτη φορά στα χρονικά. Σύμφωνα με άρθρο των Financial Times, το ποσό του κρατικού χρέους που βρίσκεται υπό διαπραγμάτευση με αποδόσεις υπό του μηδενός αυξήθηκε κατά 5% τον Μάιο. Η αναζήτηση ομολόγων υψηλής ποιότητας με αποδόσεις γίνεται ολοένα και πιο δύσκολη υπόθεση, οδηγώντας τους διαχειριστές κεφαλαίων σε ολόκληρο τον κόσμο να ψάχνουν απεγνωσμένα ασφαλείς εναλλακτικές.

Κρίνουμε ότι οι εξελίξεις αυτές αποτελούν και θα συνεχίσουν να αποτελούν την κύρια αιτία για τη δύναμη της ζήτησης στον χρυσό.

Από τεχνικής άποψης, μέχρι στιγμής ο χρυσός έχει βρει στήριξη στα 1.205 USD/ουγγιά, το πρώτο σημαντικό όριο στήριξης πριν από τα 1.175 και 1.145 USD. Παράλληλα, μια διάσπαση πίσω σε τιμές άνω των 1.240 USD/ουγγιά θα αποτελούσε την πρώτη επιβεβαίωση ότι το κατώτατο όριο έχει πλέον εδραιωθεί και δεν αμφισβητείται. Τα μεγέθη αυτά βασίζονται στην ανάλυση Fibonacci, η οποία έχει προσφέρει σωστή καθοδήγηση τις τελευταίες εβδομάδες και μήνες.

SAXOTRADERGO

Τη στιγμή που γράφω αυτό το άρθρο (Παρασκευή, 4 Ιουνίου, το απόγευμα), ο χρυσός δοκίμαζε το προαναφερθέν όριο των 1.240 USD, πάνω από το οποίο αναμένουμε να υπάρξει νέο αγοραστικό ενδιαφέρον από τους βραχυπρόθεσμους επενδυτές τακτικής, όπως τα hedge fund.