του Ole Hansen

Επικεφαλής Στρατηγικής Εμπορευμάτων στη Saxo Bank

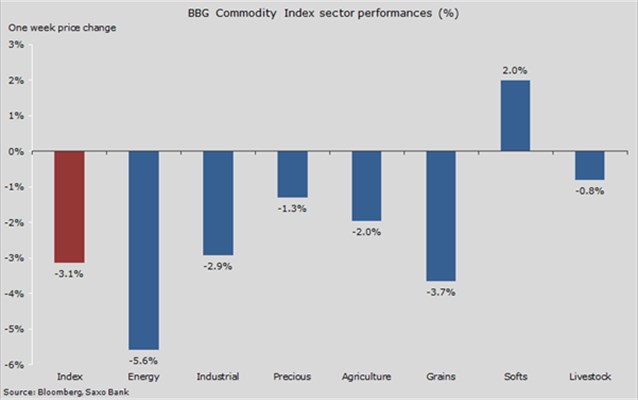

Οι ανησυχίες για την υπερπροσφορά, την αύξηση των επιτοκίων στις ΗΠΑ και το φαινόμενο El Nino παραμένουν οι τρεις αποφασιστικοί παράγοντες στις αγορές εμπορευμάτων. Αν και ο El Nino παρείχε στήριξη σε ορισμένα αγροτικά προϊόντα, οι άλλοι δύο παράγοντες συνέβαλαν ώστε ο δείκτης εμπορευμάτων Bloomberg να καταγράψει νέο χαμηλό 16 ετών και 5η συνεχόμενη εβδομάδα απωλειών.

Ο κλάδος ενέργειας υπέστη το ισχυρότερο πλήγμα, με το αργό πετρέλαιο να εμφανίζεται πτωτικό για δεύτερη εβδομάδα, καθώς η διαρκής αύξηση των αποθεμάτων, ειδικά στις ΗΠΑ, παρέμεινε το κεντρικό σημείο αναφοράς.

Ο χαλκός κατέγραψε χαμηλό 5ετίας και αποτέλεσε τον μεγαλύτερο χαμένο στα βιομηχανικά μέταλλα. Οι φόβοι για άνοδο των επιτοκίων στις ΗΠΑ και ενδεχόμενες δυσμενείς επιπτώσεις στην ανάπτυξη των αναδυόμενων αγορών, σε συνδυασμό με την πορεία του δολαρίου και τα απογοητευτικά οικονομικά στοιχεία από την Ευρώπη και την Κίνα, παρέμειναν οι βασικοί αρνητικοί καταλύτες.

Με την ολοκλήρωσης της τρίτης συνεχόμενης γεωργικής περιόδου με ευνοϊκές καιρικές συνθήκες, οι αγρότες των ΗΠΑ θα συλλέξουν φέτος μεγαλύτερους όγκους στο σιτάρι, το καλαμπόκι και τη σόγια σε σχέση με την τελευταία πρόβλεψη. Η μηνιαία έκθεση για την παγκόσμια προσφορά και ζήτηση αγροτικών προϊόντων (World Agriculture Supply and Demand) του Υπουργείου Γεωργίας των ΗΠΑ (USDA) προχώρησε σε ορισμένες ριζοσπαστικές θετικές αναθεωρήσεις των προβλέψεων για τα εγχώρια αποθέματα στη λήξη της τρέχουσας καλλιεργητικής περιόδου (2015-2016). Τα συμβόλαια σε καλαμπόκι και σόγια κατέγραψαν χαμηλό ρεκόρ, ενώ τα αποθέματα σιταριού σημείωσαν άνοδο φτάνοντας υψηλό 6 ετών.

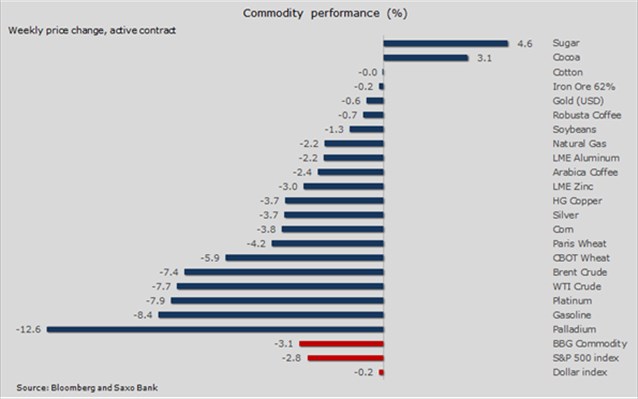

Οι εξαγωγές στο καλαμπόκι και το σιτάρι παραμένουν μη ανταγωνιστικές σε ό,τι αφορά την παγκόσμια αγορά, καθώς το ισχυρότερο δολάριο κάνει πιο ελκυστικές τις εξαγωγές σιταριού από την περιοχή της Μαύρης Θάλασσας, την Ευρώπη και την Αυστραλία, αλλά και του καλαμποκιού από τη Βραζιλία, σε σχέση με τα προϊόντα των αγροτών των ΗΠΑ.

BLOOMBERG, SAXO BANK

Η ζάχαρη ανέκαμψε έντονα από την κάθετη διόρθωση που υπέστη στις αρχές Νοεμβρίου. Η ισχύς του συγκεκριμένου εμπορεύματος από τον Σεπτέμβριο οφείλεται στις ανησυχίες για την παραγωγή εξαιτίας της απειλής El Nino. Η ζάχαρη και το κακάο αποτελούν αυτή τη στιγμή τα μόνα δύο εμπορεύματα τροφίμων με θετικές αποδόσεις σε ετήσια βάση.

BLOOMBERG, SAXO BANK

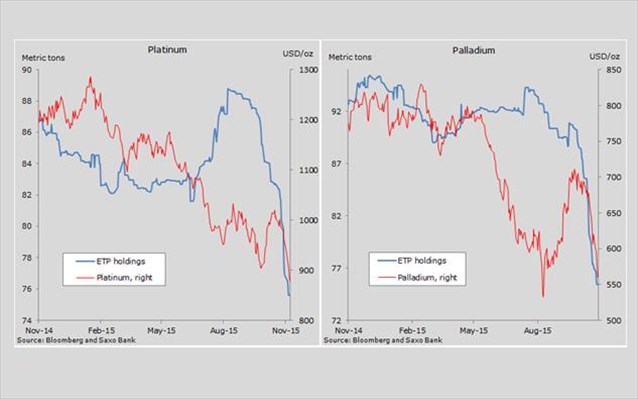

Η μεγάλη έξοδος των επενδυτών φέρει πλήγμα στην ομάδα μετάλλων της πλατίνας Η πλατίνα και το παλλάδιο κατέγραψαν τις μεγαλύτερες υποχωρήσεις, με το παλλάδιο να μειώνεται πλέον του 10%. Τα δύο αυτά μέταλλα, τα οποία μεταξύ άλλων χρησιμοποιούνται στις συσκευές ελέγχου ρύπανσης στα αυτοκίνητα, βιώνουν τις επιπτώσεις από μια ενδεχόμενη μείωση του ρυθμού πωλήσεων οχημάτων στην Κίνα. Επιπλέον, επηρεάζονται αρνητικά και από την επικείμενη λήξη της περιόδου των εξαιρετικά χαμηλών επιτοκίων στις ΗΠΑ, μια περίοδος που βοήθησε να καταγραφούν οι δύο καλύτεροι μήνες από πλευράς αύξησης των πωλήσεων οχημάτων, εδώ και 15 χρόνια.

Τόσο η πλατίνα όσο και το παλλάδιο αποτελούν σχετικά μικρές αγορές, με συνέπεια να προκύπτουν προβλήματα ρευστότητας όταν τόσοι πολλοί επενδυτές επιδιώκουν να αποχωρήσουν σε τόσο σύντομο χρονικό διάστημα. Η επένδυση σε αυτά τα δύο εμπορεύματα μέσω διαπραγματεύσιμων προϊόντων ήταν δημοφιλής μέχρι τον Αύγουστο, και η μαζική αποχώρηση από τις εν λόγω επενδύσεις τις τελευταίες εβδομάδες έχει δημιουργήσει προβλήματα.

BLOOMBERG, SAXO BANK

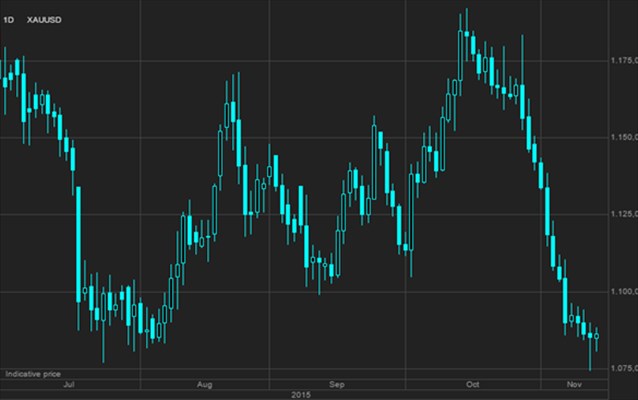

Ο χρυσός σε αδράνεια ενόψει της συνεδρίασης της FOMC Ο χρυσός επέστρεψε στα χαμηλά επίπεδα των αρχών του γ’ τριμήνου, καθώς η αβεβαιότητα σχετικά με την πιθανότητα αύξησης των επιτοκίων στις 16 Δεκεμβρίου από την Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) έχει προκαλέσει άλλο ένα κύμα εξόδου των επενδυτών από τα ΣΜΕ και τα διαπραγματεύσιμα προϊόντα.

Τις επόμενες εβδομάδες, ο χρυσός θα παρουσιάσει ευαισθησία απέναντι σε στοιχεία και ειδήσεις από τις ΗΠΑ περί αύξησης των επιτοκίων. Επομένως, μέχρι να έχουμε πιο σαφείς ενδείξεις στις 16 Δεκεμβρίου, οι επενδυτές σε άυλα περιουσιακά στοιχεία δεν θα έχουν αρκετούς λόγους να επιστρέψουν στην αγορά και ο μεγαλύτερος όγκος αγορών μέχρι τότε κατά πάσα πιθανότητα θα οφείλεται σε κύματα κάλυψης θέσεων πώλησης.

Η φυσική αγορά ενδεχομένως να προσελκύσει ορισμένο αγοραστικό ενδιαφέρον εξαιτίας της επιστροφής σε χαμηλότερες τιμές, ενώ οι εταιρείες εξόρυξης είναι πιθανό να ξεκινήσουν συζητήσεις για περικοπή της παραγωγής.

Σε αυτό το στάδιο, όμως, αυτό μάλλον δεν θα είναι αρκετό ώστε να υπάρξει κάποια άμυνα έναντι των επενδυτών που ανησυχούν για την πιθανότητα αύξησης των επιτοκίων και την ενίσχυση του δολαρίου. Μόνο μια μεταβολή στην πρόβλεψη για οποιονδήποτε από αυτούς τους δύο παράγοντες θα ευνοούσε μια επιστροφή των επενδυτών που προτιμούν τα άυλα επενδυτικά προϊόντα, στα πολύτιμα μέταλλα.

Παρά το γεγονός ότι ο χρυσός δεν έχει διασπάσει το βασικό όριο στήριξης στα 1.075 USD/ουγγιά, το οποίο τονίσαμε στις προβλέψεις μας για το δ' τρίμηνο, υποβαθμίζουμε την πρόβλεψή μας για τα τέλη του έτους στα 1.100 USD/ουγγιά. Αυτό συμβαίνει γιατί εκτιμούμε ότι είναι απίθανο να παρατηρήσουμε κάποια ανάκαμψη πριν από τις 16 Δεκεμβρίου, δεδομένου ότι οι ιδιώτες και οι επαγγελματίες επενδυτές ανησυχούν για τις μελλοντικές αποδόσεις σε ένα περιβάλλον αυξημένων επιτοκίων.

Εφόσον διασπαστεί το όριο των 1.075 USD/ουγγιά, η αγορά αρχικά θα στοχεύσει στα 1.045 USD/ουγγιά, το χαμηλό του Ιουλίου του 2010, ενόψει του σημαντικού ψυχολογικού ορίου των 999 USD/ουγγιά. Η προοπτική ανόδου αυτή τη στιγμή μοιάζει να περιορίζεται στα 1115 USD/ουγγιά.

SAXO BANK

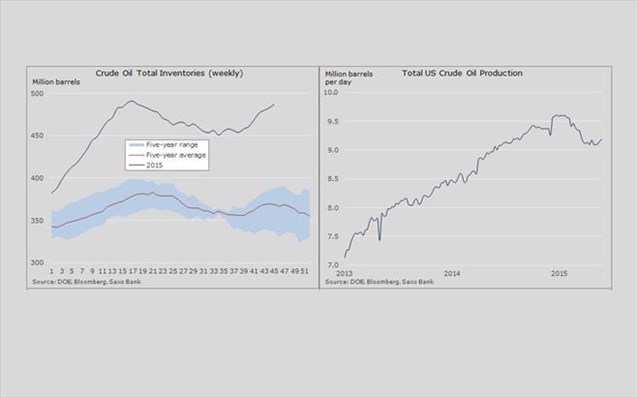

Το πετρέλαιο παρασύρεται χαμηλότερα εξαιτίας της υπερπροσφοράς Το αργό πετρέλαιο διεύρυνε την πτώση του για δεύτερη εβδομάδα, καθώς τα αποθέματα στις ΗΠΑ αυξήθηκαν περισσότερο από το αναμενόμενο, ενώ ο Διεθνής Οργανισμός Ενέργειας (ΙΕΑ) ανέφερε ότι τα αποθέματα του ΟΟΣΑ κατέγραψαν υψηλό ρεκόρ πάνω από τα 3 εκατ. βαρέλια. Αυτό οφείλεται κατά κύριο λόγο στην παραγωγή ύψους-ρεκόρ από τη Ρωσία, το Ιράκ και τη Σαουδική Αραβία. Την ίδια στιγμή, ο ΟΠΕΚ προβλέπει ότι οι παγκόσμιες αγορές πετρελαίου θα συνεχίσουν να βιώνουν συνθήκες υπερπροσφοράς και το 2016, γεγονός το οποίο, εφόσον επιβεβαιωθεί, θα αναστείλει περαιτέρω την ανάκαμψη των τιμών.

Τα αποθέματα αργού πετρελαίου έφτασαν τα 487 εκατ. βαρέλια και πλέον έχουν ξεπεράσει τον μέσο όρο της 5ετίας κατά 118 εκατ. βαρέλια. Παρά το γεγονός ότι ο αριθμός των εξεδρών άντλησης σε λειτουργία στις ΗΠΑ εξακολουθεί να μειώνεται, δεν έχει ακόμα παρατηρηθεί μια μείωση της παραγωγής αντίστοιχη με αυτή του γ’ τριμήνου.

BLOOMBERG, SAXO BANK

Ο Διεθνής Οργανισμός Ενέργειας (ΙΕΑ), ωστόσο, διατήρησε αμετάβλητη την πρόβλεψή του ότι η παραγωγή των ΗΠΑ θα υποχωρήσει κατά 600.000 βαρέλια το 2016, και το γεγονός αυτό, σε συνδυασμό με μια σταθερά ευνοϊκή χρονιά για την αύξηση της ζήτησης, θα βοηθήσει τελικά την αγορά να σταθεροποιηθεί ξανά, παρά την αναμενόμενη άνοδο των εξαγωγών από το Ιράν.

Ο Διεθνής Οργανισμός Ενέργειας (ΙΕΑ) ανέφερε επίσης ότι με «τα υπερβάλλοντα αποθέματα πετρελαίου» και την εξάντληση της αποθηκευτικής δυνατότητας, η παγκόσμια αγορά πετρελαίου έχει συγκεντρώσει «ένα δίχτυ ασφαλείας άνευ προηγουμένου απέναντι στην απειλή καίριων γεωπολιτικών γεγονότων ή απρόσμενων προβλημάτων στην παροχή».

Υπό αυτές τις συνθήκες, το αργό πετρέλαιο θα παραμείνει αδύναμο μέχρι την επόμενη συνεδρίαση του ΟΠΕΚ στις 4 Δεκεμβρίου – και όσο χαμηλότερη είναι η τιμή εκείνες τις μέρες τόσο πιο έντονες θα είναι οι συζητήσεις εντός της αίθουσας.

Η ζήτηση αργού πετρελαίου από τα διυλιστήρια των ΗΠΑ θα αυξηθεί τις επόμενες εβδομάδες, γεγονός που θα εμποδίσει την περαιτέρω αύξηση των αποθεμάτων.

Το τρέχον πλεόνασμα προσφοράς και η αυξημένη παροχή πετρελαίου από το Ιράν το επόμενο έτος, σε συνδυασμό με τον χαμηλό ρυθμό μείωσης από τις χώρες παραγωγής εκτός ΟΠΕΚ και τις ανησυχίες σχετικά με την κατάσταση της παγκόσμιας οικονομίας, θα έχουν ως συνέπεια μια μάλλον νευρική διαπραγματευτική περίοδο μέχρι τη συνεδρίαση της Ομοσπονδιακής Επιτροπής Ανοιχτής Αγοράς (FOMC), τον Δεκέμβριο, δεδομένων των πιθανών συνεπειών της για το δολάριο.

SAXO BANK

Η τρέχουσα αρνητική δυναμική μπορεί να οδηγήσει το Brent χαμηλότερα, στα 43,25 USD/βαρέλι, μια τιμή που δεν απέχει ιδιαίτερα από το χαμηλό του Αυγούστου στα 42,23 USD/βαρέλι. Αντίστοιχα, στο WTI, οι επενδυτές που προχωρούν σε πώληση είναι πιθανό να στοχεύσουν στα 40 USD/βαρέλι. Συνολικά, εκτιμούμε ότι η διαπραγμάτευση θα εξακολουθήσει να περιορίζεται εντός ορίων και κατά τους επόμενους μήνες, ενώ τα προαναφερθέντα επίπεδα πιθανότατα θα προσελκύσουν αγοραστές, εφόσον σημειωθούν.