του Ole Hansen, αναλυτή της SaxoBank

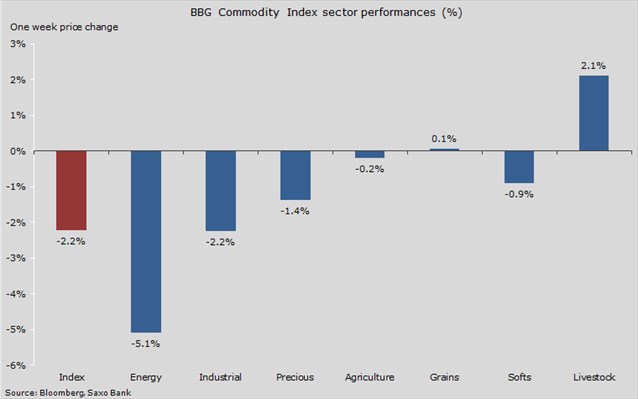

Τα εμπορεύματα επανήλθαν σε θέση άμυνας για δεύτερη συνεχόμενη εβδομάδα, με την ανησυχία για τον ρυθμό ανάπτυξης στην

Κίνα, το πιο ισχυρό δολάριο και τα υψηλά αποθέματα σε βασικά εμπορεύματα όπως το πετρέλαιο και το αλουμίνιο να επιβαρύνουν ολόκληρη την κατηγορία.

Η απροσδόκητα ήπια δήλωση από την ΕΚΤ, ωστόσο, τροφοδότησε την αγορά με προσδοκίες για επιπλέον μέτρα τόνωσης, βοηθώντας να μειωθεί σε κάποιο βαθμό το αρνητικό συναίσθημα σε όλους τους κλάδους, συμπεριλαμβανομένων των πολύτιμων μετάλλων.

Τελικά η μηνιαία συνάντηση της ΕΚΤ αποδείχθηκε το πιο σημαντικό γεγονός για την κινητικότητα της αγοράς. Παρά το γεγονός ότι άφησε τα επιτόκια αμετάβλητα, ο επικεφαλής της ΕΚΤ, Mario Draghi, υιοθέτησε ιδιαίτερα ήπιους τόνους στα σχόλιά του, ειδικά σε ό,τι αφορά την πρόβλεψή του για την παγκόσμια ανάπτυξη, η οποία συνεχίζει να μειώνεται.

Μάλιστα, ο επίσημος ρυθμός ανάπτυξης στην Κίνα –ο οποίος έπεσε κάτω από το 7% τον Σεπτέμβριο– οδήγησε σε άλλη μια περικοπή επιτοκίου από τη Λαϊκή Τράπεζα της Κίνας, και ο συνδυασμός αυτών των δύο γεγονότων παρείχε ορισμένη στήριξη, ειδικά στα πολύτιμα και τα βιομηχανικά μέταλλα.

Μήνυμα για φθίνουσα παγκόσμια ανάπτυξη έστειλε, επίσης, και η μεγαλύτερη ναυτιλιακή εταιρεία στον κόσμο, η A.P.Moeller-Maersk, η οποία την Παρασκευή δημοσίευσε σημαντική προειδοποίηση κερδοφορίας. Η υποβάθμιση προκλήθηκε από τις ιδιαίτερα άσχημες προοπτικές της αγοράς μεταφορών με κοντέινερ, όπου οι πτωτικοί όγκοι και η πλεονάζουσα δυναμικότητα έχουν οδηγήσει τον δείκτη αναφοράς της αγοράς κοντέινερ σε πτώση στο μισό από τον Ιανουάριο και σε ιστορικό χαμηλό, στα 920 USD/κοντέινερ 40 ποδιών.

Με την πιθανότητα για περαιτέρω μέτρα ποσοτικής χαλάρωσης από την ΕΚΤ τον Δεκέμβριο να ενισχύεται πλέον έντονα, καθώς και με την περικοπή των επιτοκίων από την Κίνα, ενδέχεται να δούμε και άλλες χώρες, όπως την

Ιαπωνία, τη Νορβηγία και την Αυστραλία, να υιοθετούν επιπλέον μέτρα τόνωσης της οικονομίας τους.

Επιπλέον, με δεδομένη την προοπτική για ισχυρότερο δολάριο, το γεγονός αυτό περιορίζει σε μεγάλο βαθμό τη δυνατότητα επιθετικής αυστηροποίησης της πολιτικής από την Ομοσπονδιακή Τράπεζα των

ΗΠΑ (Fed). Σε βάθος χρόνου, το συγκεκριμένο περιβάλλον θα στηρίξει τελικά τα εμπορεύματα που εξαρτώνται από την ανάπτυξη και, σε βραχυπρόθεσμο ορίζοντα, τα επενδυτικά εμπορεύματα, όπως τα πολύτιμα μέταλλα.

BLOOMBERG AND SAXO BANK

Ο δείκτης εμπορευμάτων Bloomberg κινήθηκε χαμηλότερα για δεύτερη εβδομάδα, κατά κύριο λόγο εξαιτίας της συνεχιζόμενης αδυναμίας του κλάδου ενέργειας: τα αυξανόμενα αποθέματα των ΗΠΑ και οι φόβοι για την ανάπτυξη στην Κίνα οδήγησαν την τιμή του WTI και του Brent να δοκιμάσουν το κατώτερο όριο του τρέχοντος εύρους τους, ενώ η βενζίνη κατέγραψε χαμηλό 6ετίας.

Τα βιομηχανικά μέταλλα ξεκίνησαν την προηγούμενη εβδομάδα σε θέση άμυνας, μετά τα απογοητευτικά στοιχεία για την ανάπτυξη στην Κίνα, αλλά η ίδια η Κίνα ήταν τελικά αυτή που παρείχε κάποια ώθηση στον κλάδο, με την απόφασή της να μειώσει το ετήσιο επιτόκιο δανεισμού κατά 25 μονάδες βάσης.

Πριν από τη μείωση, το αλουμίνιο δεχόταν έντονες πιέσεις και, ακριβώς όπως η βενζίνη, είχε καταγράψει χαμηλό 6ετίας, προτού ανακάμψει. Η αυξανόμενη παροχή από την Κίνα και άλλους παραγωγούς προκαλεί συνθήκες υπερπροσφοράς στη συγκεκριμένη αγορά. Έτσι, η προοπτική ανάκαμψης της τιμής σε αυτή τη φάση είναι περιορισμένη.

BLOOMBERG AND SAXO BANK

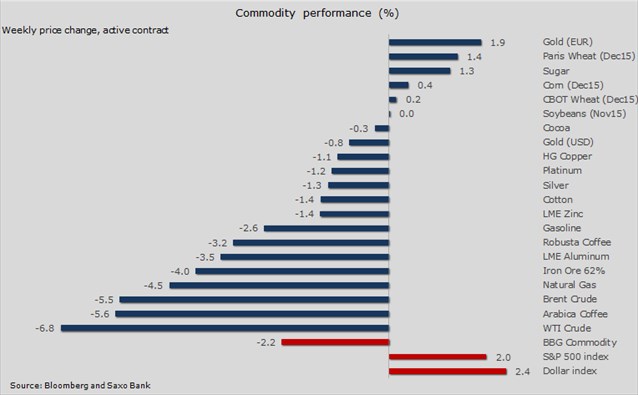

Τι διαφορά μπορεί να κάνει μια βροχή! Αυτό έγινε απολύτως ξεκάθαρο από τις κινήσεις της τιμής στα μαλακά εμπορεύματα (soft commodities).

Η ζάχαρη και ο καφές arabica κατέληξαν στα αντίθετα άκρα του πίνακα αποδόσεων, καθώς η βροχή στη Βραζιλία αύξησε τις προοπτικές για τη σοδειά του καφέ την επόμενη σεζόν, ενώ ταυτόχρονα καθυστέρησε τη συγκομιδή της τρέχουσας σοδειάς ζαχαροκάλαμων. Επιπλέον, οι ανησυχίες για το φαινόμενο El Nino αυξάνονται, κάτι που θα μπορούσε να επηρεάσει αρνητικά την προσεχή παραγωγή ζάχαρης στην Ινδονησία, την Ταϊλάνδη και την Αυστραλία.

Έντονα αρνητικές συνθήκες για τον χρυσό, εξαιτίας της ενίσχυσης του δολαρίου

Στην Ευρώπη, μόνο η

Πορτογαλία και η Ελλάδα προσφέρουν πλέον θετική απόδοση στα διετή κρατικά ομόλογα. Σε ένα τέτοιο περιβάλλον χαμηλών ή και αρνητικών αποδόσεων, τα πολύτιμα μέταλλα κατάφεραν να συγκεντρώσουν νέα προσοχή από τους επενδυτές – και ειδικά αυτούς που έχουν ως βάση τους το ευρώ.

Ως εκ τούτου, ο χρυσός που εκφράζεται σε ευρώ κατέγραψε υψηλό 3μήνου, ενώ ο χρυσός που εκφράζεται σε δολάρια βρήκε στήριξη από την προοπτική εισαγωγής επιπλέον μέτρων τόνωσης, όχι μόνο στην Ευρώπη και την Κίνα, αλλά και αλλού.

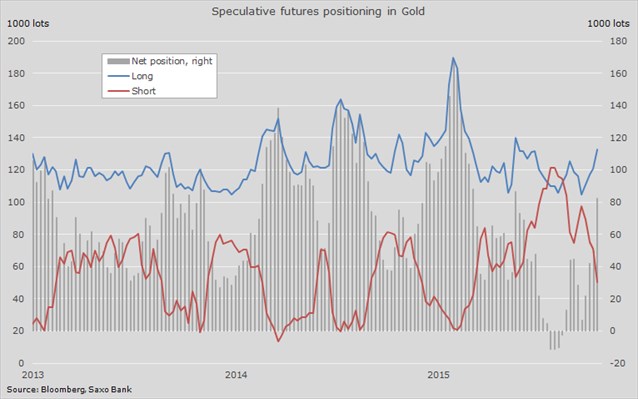

Η τεχνική πρόβλεψη για τον χρυσό συνεχίζει να βελτιώνεται από το χαμηλό του Αυγούστου, και η πιο πρόσφατη άνοδος στα 1.192 USD/ουγγιά ώθησε ορισμένα hedge fund που κινούνται με γνώμονα τις τάσεις και τη δυναμική να επανέλθουν στο παιχνίδι.

Τα εβδομαδιαία στοιχεία από την Επιτροπή Διαπραγμάτευσης ΣΜΕ Εμπορευμάτων (Commodity Futures Trading Commission) των ΗΠΑ για τις κερδοσκοπικές τοποθετήσεις των hedge fund και των εταιρειών διαχείρισης κεφαλαίων υποδεικνύουν την εν λόγω μεταβολή.

BLOOMBERG AND SAXO BANK

Αφού τον Αύγουστο είδαν να διαμορφώνεται για πρώτη φορά καθεστώς καθαρών θέσεων πώλησης, οι αγοραστές άρχισαν να επανεμφανίζονται. Αρχικά εμφανίστηκαν όσοι κάλυπταν θέσεις πώλησης (κόκκινη γραμμή), ενώ πιο πρόσφατα παρατηρήθηκε και μια αύξηση των θέσεων αγοράς (μπλε γραμμή).

Κατά τη διάρκεια των τελευταίων τεσσάρων εβδομάδων έως τις 16 Οκτωβρίου, οι τοποθετήσεις με προσδοκίες ανόδου στα ΣΜΕ είχαν αυξηθεί κατά 76.000 συναλλαγές ή 235 τόνους, ενώ το ίδιο διάστημα οι συνολικές συμμετοχές σε διαπραγματεύσιμα προϊόντα που υποστηρίζονται από φυσικό χρυσό είχαν αυξηθεί κατά 2,1% ή 31 τόνους.

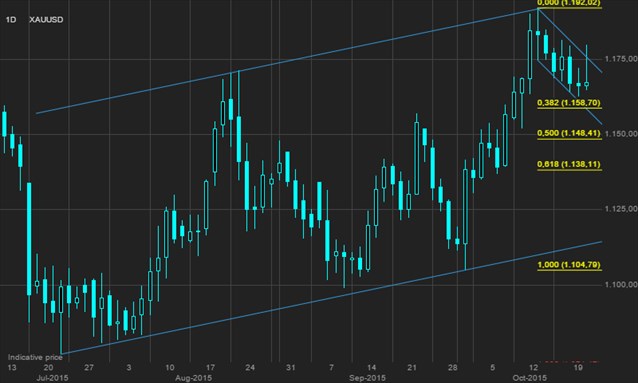

Αυτή τη στιγμή, ο χρυσός περιορίζεται από την αντίσταση στα 1.192 USD/ουγγιά, η οποία αντιπροσωπεύει μια οπισθοδρόμηση 50% από το εύρος των 1.077-1.307 που έχει καταγραφεί ήδη φέτος:

SAXO BANK

Παρά την αδυναμία της προηγούμενης εβδομάδας, η τεχνική εικόνα φαίνεται υγιής. Το παραπάνω διάγραμμα δείχνει την προοπτική μιας ανόδου η οποία θα παρέχει ορισμένη επιπλέον τεχνική στήριξη – αλλά το ισχυροποιημένο δολάριο παραμένει το βασικότερο εμπόδιο.

Μια διάσπαση πάνω από το πρόσφατο υψηλό στα 1.192 USD/ουγγιά (που αντιπροσωπεύει μια οπισθοδρόμηση 50% από το φετινό εύρος) θα σηματοδοτούσε μια κίνηση προς τα 1.220 USD/ουγγιά. Η στήριξη βρίσκεται στα 1.158 USD/ουγγιά, ακολουθούμενη από τα 1.148 USD/ουγγιά. Θα απαιτούνταν μια κίνηση κάτω από τα 1.138 USD/ουγγιά για να υπάρξει αλλαγή στο βελτιωμένο συναίσθημα.

Την προηγούμενη εβδομάδα πραγματοποιήθηκε στη Βιέννη το συνέδριο LBMA, το μεγαλύτερο ετήσιο συνέδριο του κλάδου πολύτιμων μετάλλων. Οι τόνοι ήταν επιφυλακτικοί, με τον κλάδο ακόμα να προσαρμόζεται σε μια περίοδο χαμηλότερων τιμών. Ωστόσο, παρά τη συνεχιζόμενη αδυναμία των πρόσφατων μηνών, το συναίσθημα δεν ήταν υπερβολικά πτωτικό.

Σε δημοσκόπηση που διενεργήθηκε στη λήξη του συνεδρίου, οι συμμετέχοντες εξέφρασαν έντονες προσδοκίες ανόδου στο ασήμι και το παλλάδιο.

Σε ό,τι αφορά το ασήμι, προέβλεψαν άνοδο 12,5%, στα 18 USD/ουγγιά σε ένα έτος, ενώ ο χρυσός αναμένεται να κινηθεί ελαφρώς χαμηλότερα, φτάνοντας τα 1.160 USD/ουγγιά. Το ασήμι εντοπίζεται συχνά ως υποπροϊόν της εξόρυξης άλλων μετάλλων, όπως ο χαλκός, ο ψευδάργυρος και ο χρυσός.

Οι περικοπές παραγωγής στον χαλκό και τον ψευδάργυρο που ανακοινώθηκαν πρόσφατα από την Glencore και την BHP Billiton, σε συνδυασμό με τις προσδοκίες ότι το ίδιο παράδειγμα θα ακολουθήσουν και άλλες εταιρείες, ενδέχεται να οδηγήσει σε έλλειμμα προσφοράς τον επόμενο χρόνο.

Ακριβώς όπως ο χρυσός, έτσι και το ασήμι βρήκε αντίσταση αφού υποχώρησε στο -50% από το φετινό του εύρος. Μια διάσπαση πάνω από τα 16,23 USD/ουγγιά πλέον σηματοδοτεί μια κίνηση στα 16,76 USD/ουγγιά.

SAXOTRADERGO

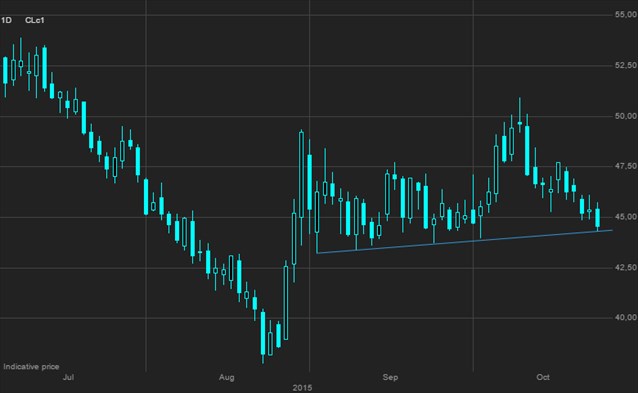

Ένα τρίμηνο-πρόκληση για το πετρέλαιο μόλις ξεκινά

SAXO BANK

Το αργό πετρέλαιο συνεχίζει να προσαρμόζεται εντός του εύρους που επικρατεί από τις αρχές Σεπτεμβρίου. Με τον ΟΠΕΚ να μην δείχνει ότι υπάρχει περιθώριο κέρδους για τα επιπλέον βαρέλια από το Ιράν που θα προκύψουν μόλις αρθούν οι κυρώσεις, η διαδικασία εξισορρόπησης παραμένει μακρά και δύσκολη.

Το γεγονός αυτό είναι ιδιαίτερα ξεκάθαρο αν συνυπολογίσουμε την τρέχουσα περίοδο χαμηλής ζήτησης από τα διυλιστήρια, που την προηγούμενη εβδομάδα οδήγησε τα αποθέματα των ΗΠΑ 110 εκατ. βαρέλια πάνω από τον μέσο όρο της 5ετίας.

Η παραγωγή των ΗΠΑ συνεχίζει να αμφισβητεί τη βαρύτητα, με τους παραγωγούς να διατηρούν τα επίπεδα παραγωγής από έναν διαρκώς φθίνοντα αριθμό πηγαδιών. Αν και η παραγωγή αναμένεται να επιβραδυνθεί, εξισορροπώντας έτσι σε μεγάλο βαθμό την κατάσταση υπερπροσφοράς, τα μέλη του ΟΠΕΚ θα πρέπει να ανησυχούν για την αντοχή που επιδεικνύεται.

Αν η παραγωγή από τις ΗΠΑ δεν συνεχίσει να μειώνεται, ο ΟΠΕΚ θα υποχρεωθεί να βρει έναν νέο τρόπο για να δημιουργήσει χώρο στα επιπλέον βαρέλια που αναμένονται από το Ιράν σε λίγους μήνες.

Εάν δεν τα καταφέρει, υπάρχει ο κίνδυνος να οδηγήσει τις τιμές ακόμα χαμηλότερα. Λαμβάνοντας υπόψη ότι τα τρέχοντα επίπεδα τιμών είναι ήδη αρκετά χαμηλά για να μειώσουν την παραγωγή εκτός ΟΠΕΚ, μια ακόμα χαμηλότερη τιμή θα ήταν απολύτως άστοχη και απλώς θα έπληττε περαιτέρω τους παραγωγούς.

Σε βραχυπρόθεσμο ορίζοντα, αναμένουμε ότι η αγορά θα συνεχίσει να σταθεροποιείται, αλλά αν η τιμή δεν καταφέρει να διατηρηθεί πάνω από τα 44,5 USD/βαρέλι στο WTI, θα προκληθεί νέο κύμα πωλήσεων από τα hedge fund, τα οποία κατά τους τελευταίους μήνες έχουν ήδη μειώσει στο μισό τις θέσεις τους με προσδοκίες ανόδου.

Το αργό πετρέλαιο WTI παλεύει να διατηρήσει τη στήριξη, παρά τα νέα για επιπλέον μέτρα τόνωσης από την Κίνα.